L’ « embedded finance » : l'avenir de la banque dans un paysage en pleine évolution

Bonnes Pratiques & Tendances

Publié par

Vinzenz Ager

-

20 juin 2023

L’ « embedded finance » : l'avenir de la banque dans un paysage en pleine évolution

Bonnes Pratiques & Tendances

Publié par

Vinzenz Ager

-

20 juin 2023

L’ « embedded finance » : l'avenir de la banque dans un paysage en pleine évolution

Bonnes Pratiques & Tendances

Publié par

Vinzenz Ager

-

20 juin 2023

L’embedded finance (ou « finance embarquée » en français) est le nouveau sujet métier stratégique de ces derniers mois. En parallèle, l’embedded real estate (« immobilier embarqué ») devient un enjeu stratégique auquel les banques, les fintech et les fournisseurs de services financiers et de gestion de patrimoine doivent répondre s'ils souhaitent rester dans la course et générer de nouvelles sources de revenus.

Alors que la banque traditionnelle est en pleine mutation et s'oriente vers une approche de plus en plus centrée sur le client, cet article montre comment les institutions peuvent tirer parti des services embarqués pour se rapprocher de leurs clients.

L’embedded finance (ou « finance embarquée » en français) est le nouveau sujet métier stratégique de ces derniers mois. En parallèle, l’embedded real estate (« immobilier embarqué ») devient un enjeu stratégique auquel les banques, les fintech et les fournisseurs de services financiers et de gestion de patrimoine doivent répondre s'ils souhaitent rester dans la course et générer de nouvelles sources de revenus.

Alors que la banque traditionnelle est en pleine mutation et s'oriente vers une approche de plus en plus centrée sur le client, cet article montre comment les institutions peuvent tirer parti des services embarqués pour se rapprocher de leurs clients.

L’embedded finance (ou « finance embarquée » en français) est le nouveau sujet métier stratégique de ces derniers mois. En parallèle, l’embedded real estate (« immobilier embarqué ») devient un enjeu stratégique auquel les banques, les fintech et les fournisseurs de services financiers et de gestion de patrimoine doivent répondre s'ils souhaitent rester dans la course et générer de nouvelles sources de revenus.

Alors que la banque traditionnelle est en pleine mutation et s'oriente vers une approche de plus en plus centrée sur le client, cet article montre comment les institutions peuvent tirer parti des services embarqués pour se rapprocher de leurs clients.

Ebooks & Livres blancs

Données immobilières : repenser l’expérience bancaire

Ebooks & Livres blancs

Données immobilières : repenser l’expérience bancaire

L’embedded finance (ou « finance embarquée » en français) est le nouveau sujet métier stratégique de ces derniers mois. En parallèle, l’embedded real estate (« immobilier embarqué ») devient un enjeu stratégique auquel les banques, les fintech et les fournisseurs de services financiers et de gestion de patrimoine doivent répondre s'ils souhaitent rester dans la course et générer de nouvelles sources de revenus.

Alors que la banque traditionnelle est en pleine mutation et s'oriente vers une approche de plus en plus centrée sur le client, cet article montre comment les institutions peuvent tirer parti des services embarqués pour se rapprocher de leurs clients.

L’embedded finance (ou « finance embarquée » en français) est le nouveau sujet métier stratégique de ces derniers mois. En parallèle, l’embedded real estate (« immobilier embarqué ») devient un enjeu stratégique auquel les banques, les fintech et les fournisseurs de services financiers et de gestion de patrimoine doivent répondre s'ils souhaitent rester dans la course et générer de nouvelles sources de revenus.

Alors que la banque traditionnelle est en pleine mutation et s'oriente vers une approche de plus en plus centrée sur le client, cet article montre comment les institutions peuvent tirer parti des services embarqués pour se rapprocher de leurs clients.

L’embedded finance (ou « finance embarquée » en français) est le nouveau sujet métier stratégique de ces derniers mois. En parallèle, l’embedded real estate (« immobilier embarqué ») devient un enjeu stratégique auquel les banques, les fintech et les fournisseurs de services financiers et de gestion de patrimoine doivent répondre s'ils souhaitent rester dans la course et générer de nouvelles sources de revenus.

Alors que la banque traditionnelle est en pleine mutation et s'oriente vers une approche de plus en plus centrée sur le client, cet article montre comment les institutions peuvent tirer parti des services embarqués pour se rapprocher de leurs clients.

47 % des plateformes non-bancaires investissent et prévoient d'offrir des services d’embedded finance dans les années à venir. (Source: Accenture / Plaid)

47 % des plateformes non-bancaires investissent et prévoient d'offrir des services d’embedded finance dans les années à venir. (Source: Accenture / Plaid)

47 % des plateformes non-bancaires investissent et prévoient d'offrir des services d’embedded finance dans les années à venir. (Source: Accenture / Plaid)

De la même manière que l’embedded finance, l'embedded real estate (ou « immobilier embarqué ») peut être défini comme l'utilisation de solutions immobilières dans différents environnements – dans ce cas précis, l'environnement bancaire ou financier – dans le but d'améliorer l'expérience client.

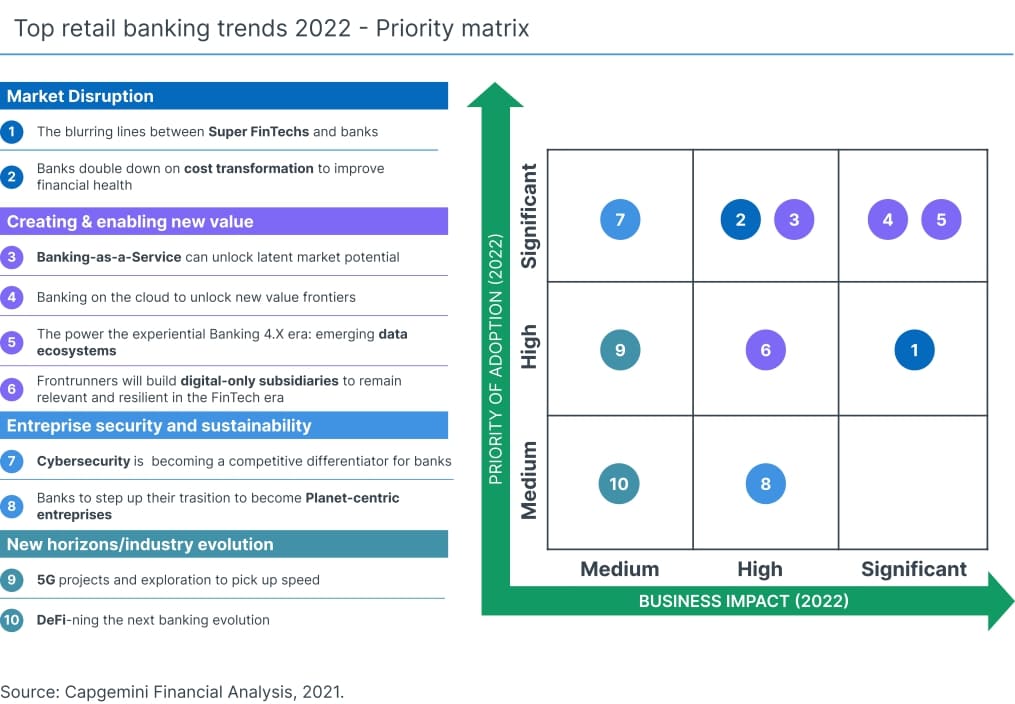

Par ailleurs, Capgemini a remarqué une utilisation croissante de la data pour offrir une expérience bancaire ultra personnalisée et centrée sur le client, et fait notamment part de cette tendance dans son étude annuelle sur le Retail Banking, exposant le concept de « banque expérientielle 4.X ». La banque expérientielle peut être définie comme l'ère dans laquelle les banques et les institutions financières collectent et exploitent la data « pour créer des parcours clients expérientiels via des interactions intelligentes et personnalisées ». En outre, dans le rapport plus récent « Retail Banking: Top trends 2022 » du Capgemini Research Institute, le cabinet de conseil a placé la banque expérientielle tout en haut à droite de sa matrice des priorités, considérant que « les entreprises qui misent sur les écosystèmes de données seront les leaders de demain en offrant aux clients des expériences bancaires contextuelles et intégrées dans leur quotidien ».

De la même manière que l’embedded finance, l'embedded real estate (ou « immobilier embarqué ») peut être défini comme l'utilisation de solutions immobilières dans différents environnements – dans ce cas précis, l'environnement bancaire ou financier – dans le but d'améliorer l'expérience client.

Par ailleurs, Capgemini a remarqué une utilisation croissante de la data pour offrir une expérience bancaire ultra personnalisée et centrée sur le client, et fait notamment part de cette tendance dans son étude annuelle sur le Retail Banking, exposant le concept de « banque expérientielle 4.X ». La banque expérientielle peut être définie comme l'ère dans laquelle les banques et les institutions financières collectent et exploitent la data « pour créer des parcours clients expérientiels via des interactions intelligentes et personnalisées ». En outre, dans le rapport plus récent « Retail Banking: Top trends 2022 » du Capgemini Research Institute, le cabinet de conseil a placé la banque expérientielle tout en haut à droite de sa matrice des priorités, considérant que « les entreprises qui misent sur les écosystèmes de données seront les leaders de demain en offrant aux clients des expériences bancaires contextuelles et intégrées dans leur quotidien ».

De la même manière que l’embedded finance, l'embedded real estate (ou « immobilier embarqué ») peut être défini comme l'utilisation de solutions immobilières dans différents environnements – dans ce cas précis, l'environnement bancaire ou financier – dans le but d'améliorer l'expérience client.

Par ailleurs, Capgemini a remarqué une utilisation croissante de la data pour offrir une expérience bancaire ultra personnalisée et centrée sur le client, et fait notamment part de cette tendance dans son étude annuelle sur le Retail Banking, exposant le concept de « banque expérientielle 4.X ». La banque expérientielle peut être définie comme l'ère dans laquelle les banques et les institutions financières collectent et exploitent la data « pour créer des parcours clients expérientiels via des interactions intelligentes et personnalisées ». En outre, dans le rapport plus récent « Retail Banking: Top trends 2022 » du Capgemini Research Institute, le cabinet de conseil a placé la banque expérientielle tout en haut à droite de sa matrice des priorités, considérant que « les entreprises qui misent sur les écosystèmes de données seront les leaders de demain en offrant aux clients des expériences bancaires contextuelles et intégrées dans leur quotidien ».

73 % des banques prévoient de lancer de nouveaux projets autour des écosystèmes de données courant 2022-2024. (Source: Capgemini Research Institute (CRI))

73 % des banques prévoient de lancer de nouveaux projets autour des écosystèmes de données courant 2022-2024. (Source: Capgemini Research Institute (CRI))

73 % des banques prévoient de lancer de nouveaux projets autour des écosystèmes de données courant 2022-2024. (Source: Capgemini Research Institute (CRI))

Dans une étude récente, McKinsey a également mis en avant le besoin pour les banques de repenser leur proposition de valeur et de se concentrer (entre autres enjeux) sur « des plateformes digitales orientées 'grands événements de la vie', qui amélioreraient la valeur client grâce à des partenariats intégrés à l'écosystème, prenant en charge de A à Z les projets personnels importants, de la recherche et la sélection à la gestion courante en passant par le financement ». C'est justement tout l'intérêt de l’embedded real estate, et comme nous allons le voir un peu plus loin, la révolution est déjà en marche.

Les API au service d'un parcours client global

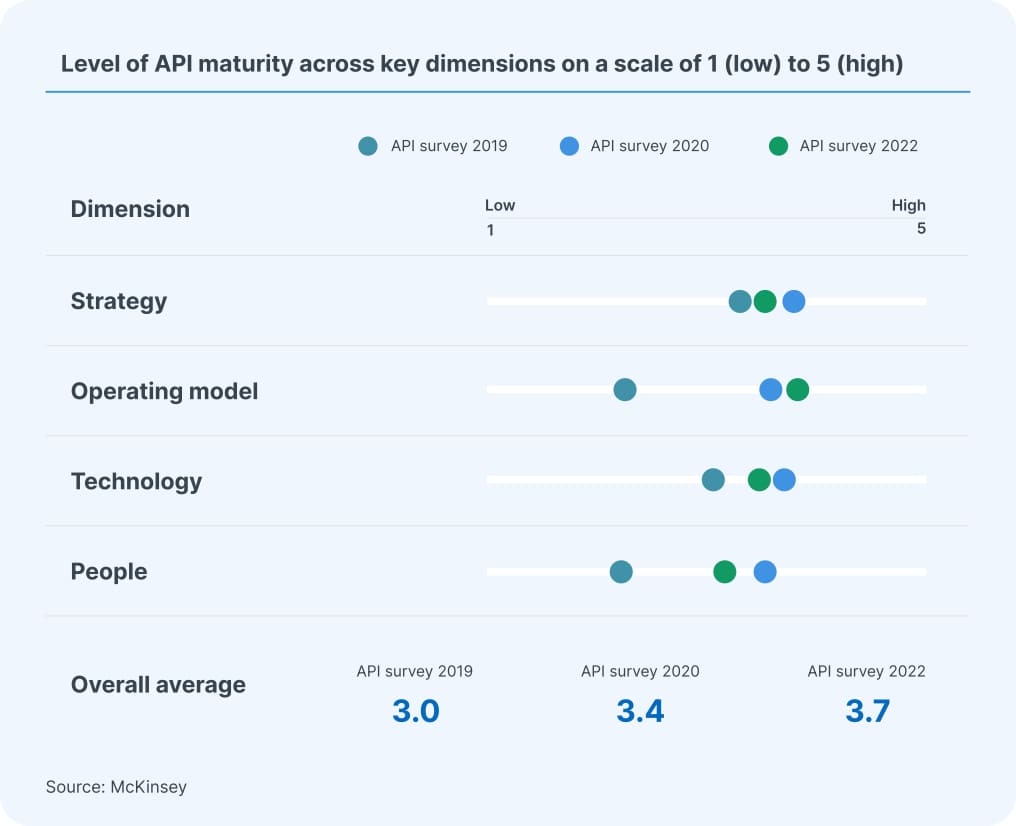

Cette transformation est attribuable à un autre changement majeur dans le monde de la banque : l'usage croissant des API, un moyen efficace pour les institutions d'ajouter des éléments à leur expérience client bancaire et de créer des parcours complets sans avoir besoin de les construire eux-mêmes. Comme McKinsey l'a souligné en janvier 2023, « apprendre à maîtriser les API est un objectif clé pour la plupart des banques à mesure qu'elles continuent d'investir dans ces programmes. » Le cabinet a mené une enquête annuelle sur l'utilisation des API dans le secteur bancaire et a constaté que « les banques gagnent en confiance et améliorent petit à petit leur maturité API sur les dimensions stratégique, technologique et humaine. »

Une autre découverte intéressante est l'évolution des objectifs associés aux programmes API. Là où l'innovation apparaissait en 5e place dans l'enquête McKinsey de 2020, elle est citée comme la première raison d'un déploiement d'API deux ans plus tard. McKinsey note également que les banques qui ont réussi à mettre en place avec succès des stratégies de monétisation des API partagent cet objectif clé et « surveillent attentivement le marché pour dénicher de nouvelles tendances et nouveaux développements » – entre autres projets. La mise en place d'API s'accompagne de la capacité à identifier de nouvelles tendances et thèmes émergents.

À l'avenir, les banques évolueront pour se concentrer davantage sur les besoins clients, avec pour pierre angulaire les API. Et les institutions financières ont déjà commencé à faire évoluer leur approche – nous le verrons plus en détail dans la prochaine section.

L'embedded real estate : quel impact commercial pour les banques, les fournisseurs de services financiers et les acteurs de la gestion de patrimoine ?

Intégrer une composante immobilière aux parcours digitaux mis en place par la banque, la finance ou la gestion de patrimoine permet aux entreprises de se rapprocher de leurs clients. Cela leur permet également de rester ou revenir dans la course face à des attentes et comportements en pleine mutation, une évolution de la démographie et des enjeux de plus en plus cruciaux tels que les critères ESG. Mais quel est l'impact commercial ? Quels sont les avantages dont bénéficieront à coup sûr les institutions en intégrant l'immobilier dans leurs parcours clients existants ?

Notre nouvel ebook adressé à la banque, aux gestionnaires de patrimoines et services financiers présente une vue d'ensemble des défis qui restent à relever et des indicateurs de performance clés auxquels elles doivent prêter attention

Dans une étude récente, McKinsey a également mis en avant le besoin pour les banques de repenser leur proposition de valeur et de se concentrer (entre autres enjeux) sur « des plateformes digitales orientées 'grands événements de la vie', qui amélioreraient la valeur client grâce à des partenariats intégrés à l'écosystème, prenant en charge de A à Z les projets personnels importants, de la recherche et la sélection à la gestion courante en passant par le financement ». C'est justement tout l'intérêt de l’embedded real estate, et comme nous allons le voir un peu plus loin, la révolution est déjà en marche.

Les API au service d'un parcours client global

Cette transformation est attribuable à un autre changement majeur dans le monde de la banque : l'usage croissant des API, un moyen efficace pour les institutions d'ajouter des éléments à leur expérience client bancaire et de créer des parcours complets sans avoir besoin de les construire eux-mêmes. Comme McKinsey l'a souligné en janvier 2023, « apprendre à maîtriser les API est un objectif clé pour la plupart des banques à mesure qu'elles continuent d'investir dans ces programmes. » Le cabinet a mené une enquête annuelle sur l'utilisation des API dans le secteur bancaire et a constaté que « les banques gagnent en confiance et améliorent petit à petit leur maturité API sur les dimensions stratégique, technologique et humaine. »

Une autre découverte intéressante est l'évolution des objectifs associés aux programmes API. Là où l'innovation apparaissait en 5e place dans l'enquête McKinsey de 2020, elle est citée comme la première raison d'un déploiement d'API deux ans plus tard. McKinsey note également que les banques qui ont réussi à mettre en place avec succès des stratégies de monétisation des API partagent cet objectif clé et « surveillent attentivement le marché pour dénicher de nouvelles tendances et nouveaux développements » – entre autres projets. La mise en place d'API s'accompagne de la capacité à identifier de nouvelles tendances et thèmes émergents.

À l'avenir, les banques évolueront pour se concentrer davantage sur les besoins clients, avec pour pierre angulaire les API. Et les institutions financières ont déjà commencé à faire évoluer leur approche – nous le verrons plus en détail dans la prochaine section.

L'embedded real estate : quel impact commercial pour les banques, les fournisseurs de services financiers et les acteurs de la gestion de patrimoine ?

Intégrer une composante immobilière aux parcours digitaux mis en place par la banque, la finance ou la gestion de patrimoine permet aux entreprises de se rapprocher de leurs clients. Cela leur permet également de rester ou revenir dans la course face à des attentes et comportements en pleine mutation, une évolution de la démographie et des enjeux de plus en plus cruciaux tels que les critères ESG. Mais quel est l'impact commercial ? Quels sont les avantages dont bénéficieront à coup sûr les institutions en intégrant l'immobilier dans leurs parcours clients existants ?

Notre nouvel ebook adressé à la banque, aux gestionnaires de patrimoines et services financiers présente une vue d'ensemble des défis qui restent à relever et des indicateurs de performance clés auxquels elles doivent prêter attention

Dans une étude récente, McKinsey a également mis en avant le besoin pour les banques de repenser leur proposition de valeur et de se concentrer (entre autres enjeux) sur « des plateformes digitales orientées 'grands événements de la vie', qui amélioreraient la valeur client grâce à des partenariats intégrés à l'écosystème, prenant en charge de A à Z les projets personnels importants, de la recherche et la sélection à la gestion courante en passant par le financement ». C'est justement tout l'intérêt de l’embedded real estate, et comme nous allons le voir un peu plus loin, la révolution est déjà en marche.

Les API au service d'un parcours client global

Cette transformation est attribuable à un autre changement majeur dans le monde de la banque : l'usage croissant des API, un moyen efficace pour les institutions d'ajouter des éléments à leur expérience client bancaire et de créer des parcours complets sans avoir besoin de les construire eux-mêmes. Comme McKinsey l'a souligné en janvier 2023, « apprendre à maîtriser les API est un objectif clé pour la plupart des banques à mesure qu'elles continuent d'investir dans ces programmes. » Le cabinet a mené une enquête annuelle sur l'utilisation des API dans le secteur bancaire et a constaté que « les banques gagnent en confiance et améliorent petit à petit leur maturité API sur les dimensions stratégique, technologique et humaine. »

Une autre découverte intéressante est l'évolution des objectifs associés aux programmes API. Là où l'innovation apparaissait en 5e place dans l'enquête McKinsey de 2020, elle est citée comme la première raison d'un déploiement d'API deux ans plus tard. McKinsey note également que les banques qui ont réussi à mettre en place avec succès des stratégies de monétisation des API partagent cet objectif clé et « surveillent attentivement le marché pour dénicher de nouvelles tendances et nouveaux développements » – entre autres projets. La mise en place d'API s'accompagne de la capacité à identifier de nouvelles tendances et thèmes émergents.

À l'avenir, les banques évolueront pour se concentrer davantage sur les besoins clients, avec pour pierre angulaire les API. Et les institutions financières ont déjà commencé à faire évoluer leur approche – nous le verrons plus en détail dans la prochaine section.

L'embedded real estate : quel impact commercial pour les banques, les fournisseurs de services financiers et les acteurs de la gestion de patrimoine ?

Intégrer une composante immobilière aux parcours digitaux mis en place par la banque, la finance ou la gestion de patrimoine permet aux entreprises de se rapprocher de leurs clients. Cela leur permet également de rester ou revenir dans la course face à des attentes et comportements en pleine mutation, une évolution de la démographie et des enjeux de plus en plus cruciaux tels que les critères ESG. Mais quel est l'impact commercial ? Quels sont les avantages dont bénéficieront à coup sûr les institutions en intégrant l'immobilier dans leurs parcours clients existants ?

Notre nouvel ebook adressé à la banque, aux gestionnaires de patrimoines et services financiers présente une vue d'ensemble des défis qui restent à relever et des indicateurs de performance clés auxquels elles doivent prêter attention

L’embedded finance et embedded real estate déterminent l'avenir de la banque

Alors que les banques et les institutions financières s'efforcent de rester pertinentes face à l'évolution des habitudes de consommation, de la démographie et des technologies émergentes, l’embedded finance et embedded real estate sont apparus comme les tendances clés qui façonneront l'avenir de la banque. L'embedded real estate permet d’intégrer des solutions immobilières à l'environnement digital financier afin de créer des parcours de bout en bout qui améliorent l'expérience client.

Les banques qui s’apprêtent à investir massivement dans ces tendances doivent également relever les principaux défis qui accompagnent ces changements. Pour des informations plus approfondies sur les défis liés à l’embedded real estate, des études de cas et l'analyse de plus de 15 experts du secteur, ne manquez pas notre ebook.

L’embedded finance et embedded real estate déterminent l'avenir de la banque

Alors que les banques et les institutions financières s'efforcent de rester pertinentes face à l'évolution des habitudes de consommation, de la démographie et des technologies émergentes, l’embedded finance et embedded real estate sont apparus comme les tendances clés qui façonneront l'avenir de la banque. L'embedded real estate permet d’intégrer des solutions immobilières à l'environnement digital financier afin de créer des parcours de bout en bout qui améliorent l'expérience client.

Les banques qui s’apprêtent à investir massivement dans ces tendances doivent également relever les principaux défis qui accompagnent ces changements. Pour des informations plus approfondies sur les défis liés à l’embedded real estate, des études de cas et l'analyse de plus de 15 experts du secteur, ne manquez pas notre ebook.

L’embedded finance et embedded real estate déterminent l'avenir de la banque

Alors que les banques et les institutions financières s'efforcent de rester pertinentes face à l'évolution des habitudes de consommation, de la démographie et des technologies émergentes, l’embedded finance et embedded real estate sont apparus comme les tendances clés qui façonneront l'avenir de la banque. L'embedded real estate permet d’intégrer des solutions immobilières à l'environnement digital financier afin de créer des parcours de bout en bout qui améliorent l'expérience client.

Les banques qui s’apprêtent à investir massivement dans ces tendances doivent également relever les principaux défis qui accompagnent ces changements. Pour des informations plus approfondies sur les défis liés à l’embedded real estate, des études de cas et l'analyse de plus de 15 experts du secteur, ne manquez pas notre ebook.

Découvrez aussi

Actualités

En savoir plus

Actualités

En savoir plus

Actualités

En savoir plus

Demander une démo

Nos experts vous contacteront dans les plus brefs délais.

Au plaisir de discuter avec vous !

Merci !

Nous reviendrons vers vous sous 24h ouvrées.

Merci !

Nous reviendrons vers vous sous 24h ouvrées.