CRR III : La réglementation sur les exigences de fonds propres et son impact sur l'immobilier

Bonnes Pratiques & Tendances

Publié par

PriceHubble

-

29 août 2025

CRR III : La réglementation sur les exigences de fonds propres et son impact sur l'immobilier

Bonnes Pratiques & Tendances

Publié par

PriceHubble

-

29 août 2025

CRR III : La réglementation sur les exigences de fonds propres et son impact sur l'immobilier

Bonnes Pratiques & Tendances

Publié par

PriceHubble

-

29 août 2025

La Capital Requirements Regulation III (CRR III, parfois écrite CRR3 ou CRR 3) est entrée en vigueur le 1er janvier 2025, apportant des changements fondamentaux dans le calcul des Risk-Weighted Assets (RWA) pour les banques opérant dans l’Union européenne. La réforme CRR III vise à renforcer la résilience du secteur bancaire et du système financier dans son ensemble, et à instaurer une approche plus transparente et sensible au risque pour déterminer les exigences de fonds propres, en prévoyant des marges de sécurité accrues et une différenciation des classes d’exposition au risque. Un accent particulier est mis sur le financement immobilier, que ce soit dans l’immobilier commercial (CRE) ou résidentiel (RRE), secteurs largement impactés par ces nouvelles dispositions. Elle s’inscrit dans la continuité de CRD 4 et annonce déjà des évolutions à venir avec CRD6, qui viendra compléter le cadre prudentiel européen.

Dans cet article, nous explorons les origines et les implications du règlement CRR III, ses effets spécifiques sur le secteur immobilier et les stratégies que peuvent adopter les banques pour répondre à ces nouvelles exigences.

Qu’est-ce que le règlement CRR III ?

Surnommé « Finalisation de Bâle III » voire « Bâle IV », le règlement CRR III s’appuie sur les règles établies par le Comité de Bâle sur le contrôle bancaire (BCBS). En parallèle avec les amendements de la directive CRD VI, ces règles ont été perfectionnées par l’Autorité bancaire européenne (ABE, ou EBA en anglais) afin d’intégrer des cadres de risque modernes, incluant les risques de marché, des méthodologies de stress testing et des analyses des taux de perte. Malgré les retards induits par la pandémie, la Commission européenne a proposé le 1er janvier 2025 comme date d’entrée en vigueur – une décision précédée de négociations entre le Conseil de l’Union européenne et le Parlement européen, ainsi que d’intenses discussions trilogues en 2023. Certaines exigences, comme l’Output Floor, seront introduites de manière échelonnée jusqu’en 2030.

Le CRR III ne constitue pas une initiative isolée. Ce règlement s’inscrit dans un agenda de réformes plus global incluant la fundamental review of the trading book (FRTB) pour le traitement des portefeuilles de négociation et le CVA, qui vise à mieux refléter les risques de crédit liés aux dérivés. Ces mesures, combinées à CRD6, forment un socle réglementaire plus robuste qui encadre l’ensemble du secteur bancaire européen.

L’objectif est de renforcer la résilience du secteur bancaire européen à travers des procédures plus transparentes et sensibles au risque, en recourant à des modèles internes et en optimisant les exigences de reporting. Par ailleurs, des approches modernes, telles que les approches notations internes (IRB), sont encouragées afin d’améliorer le processus d’octroi de crédit et l’évaluation réglementaire des prêts dans leur globalité. Comparativement au CRR II, des éléments comme l’approche standard du risque de crédit (CRSA, ou Credit Risk Standardised Approach, en anglais) et le facteur de conversion de crédit (CCF) entrent désormais dans le calcul du risque de crédit et des exigences en fonds propres. Parallèlement, les autorités de supervision nationales ou européennes (comme la Banque centrale européenne ou l’ACPR) jouent un rôle central dans l'application de ce nouveau cadre.

Que signifie la mise en œuvre du règlement CRR III pour le secteur immobilier ?

La mise en œuvre du CRR III entraîne des changements structurels pour le secteur immobilier, en particulier en ce qui concerne la pondération des expositions garanties par des actifs immobiliers. Le texte précise également les méthodes de calcul à appliquer pour différentes catégories d’expositions et introduit des critères plus stricts pour certaines classes de risques. Une distinction clé est désormais faite entre les différentes catégories d’expositions : notamment les biens résidentiels et commerciaux, dont le remboursement dépend principalement des flux de trésorerie générés par le bien lui‑même – les expositions dites IPRE (Income Producing Real Estate Exposure) – et celles pour lesquelles ce n’est pas le cas.

Dans ce nouveau cadre réglementaire, les expositions IPRE non garanties se verront appliquer un poids de risque de 150 %, traduisant une mise à jour des standards techniques et une évaluation plus stricte du risque de marché. Cette évolution devrait avoir un impact significatif sur le bilan des établissements de crédit, avec une hausse sensible des actifs pondérés par les risques (RWA) et, en conséquence, des exigences de fonds propres plus élevées conformément au cadre prudentiel révisé. À court terme, les banques devront ajuster leur stratégie pour absorber ces changements, notamment via une réallocation des expositions ou une revalorisation de certains actifs.

Le règlement CRR III a également un impact direct sur les expositions hypothécaires ainsi que sur le traitement des prêts liés à l’acquisition de terrains, au développement et à la construction (ADC). Ces types d’expositions font l’objet de pondérations plus strictes, notamment sur les marchés où le « loan to value » (LTV) dépasse certains seuils prédéfinis. Les obligations sécurisées adossées à des biens immobiliers pourront, sous certaines conditions, bénéficier de pondérations préférentielles, apportant ainsi un allègement partiel aux établissements spécialisés dans les titres adossés à des créances hypothécaires.

Les nouvelles dispositions imposent par ailleurs aux banques de mener une analyse approfondie de leurs portefeuilles immobiliers et de garantir un suivi continu, en conformité avec les exigences de reporting renforcées et les directives de surveillance émises par les autorités compétentes des États membres. Au-delà de la simple adaptation des pondérations de risque, l’analyse des données devient un levier stratégique. En suivant de près la valeur de marché, les tendances de réévaluation et les profils de risque des biens financés, les établissements peuvent mieux piloter — voire optimiser — les exigences de fonds propres induites par ces nouvelles règles. L’intégration des risques ESG s’impose également comme un facteur croissant de différenciation, en soutenant une approche plus durable du financement immobilier et en préparant le secteur aux défis de demain.

La Capital Requirements Regulation III (CRR III, parfois écrite CRR3 ou CRR 3) est entrée en vigueur le 1er janvier 2025, apportant des changements fondamentaux dans le calcul des Risk-Weighted Assets (RWA) pour les banques opérant dans l’Union européenne. La réforme CRR III vise à renforcer la résilience du secteur bancaire et du système financier dans son ensemble, et à instaurer une approche plus transparente et sensible au risque pour déterminer les exigences de fonds propres, en prévoyant des marges de sécurité accrues et une différenciation des classes d’exposition au risque. Un accent particulier est mis sur le financement immobilier, que ce soit dans l’immobilier commercial (CRE) ou résidentiel (RRE), secteurs largement impactés par ces nouvelles dispositions. Elle s’inscrit dans la continuité de CRD 4 et annonce déjà des évolutions à venir avec CRD6, qui viendra compléter le cadre prudentiel européen.

Dans cet article, nous explorons les origines et les implications du règlement CRR III, ses effets spécifiques sur le secteur immobilier et les stratégies que peuvent adopter les banques pour répondre à ces nouvelles exigences.

Qu’est-ce que le règlement CRR III ?

Surnommé « Finalisation de Bâle III » voire « Bâle IV », le règlement CRR III s’appuie sur les règles établies par le Comité de Bâle sur le contrôle bancaire (BCBS). En parallèle avec les amendements de la directive CRD VI, ces règles ont été perfectionnées par l’Autorité bancaire européenne (ABE, ou EBA en anglais) afin d’intégrer des cadres de risque modernes, incluant les risques de marché, des méthodologies de stress testing et des analyses des taux de perte. Malgré les retards induits par la pandémie, la Commission européenne a proposé le 1er janvier 2025 comme date d’entrée en vigueur – une décision précédée de négociations entre le Conseil de l’Union européenne et le Parlement européen, ainsi que d’intenses discussions trilogues en 2023. Certaines exigences, comme l’Output Floor, seront introduites de manière échelonnée jusqu’en 2030.

Le CRR III ne constitue pas une initiative isolée. Ce règlement s’inscrit dans un agenda de réformes plus global incluant la fundamental review of the trading book (FRTB) pour le traitement des portefeuilles de négociation et le CVA, qui vise à mieux refléter les risques de crédit liés aux dérivés. Ces mesures, combinées à CRD6, forment un socle réglementaire plus robuste qui encadre l’ensemble du secteur bancaire européen.

L’objectif est de renforcer la résilience du secteur bancaire européen à travers des procédures plus transparentes et sensibles au risque, en recourant à des modèles internes et en optimisant les exigences de reporting. Par ailleurs, des approches modernes, telles que les approches notations internes (IRB), sont encouragées afin d’améliorer le processus d’octroi de crédit et l’évaluation réglementaire des prêts dans leur globalité. Comparativement au CRR II, des éléments comme l’approche standard du risque de crédit (CRSA, ou Credit Risk Standardised Approach, en anglais) et le facteur de conversion de crédit (CCF) entrent désormais dans le calcul du risque de crédit et des exigences en fonds propres. Parallèlement, les autorités de supervision nationales ou européennes (comme la Banque centrale européenne ou l’ACPR) jouent un rôle central dans l'application de ce nouveau cadre.

Que signifie la mise en œuvre du règlement CRR III pour le secteur immobilier ?

La mise en œuvre du CRR III entraîne des changements structurels pour le secteur immobilier, en particulier en ce qui concerne la pondération des expositions garanties par des actifs immobiliers. Le texte précise également les méthodes de calcul à appliquer pour différentes catégories d’expositions et introduit des critères plus stricts pour certaines classes de risques. Une distinction clé est désormais faite entre les différentes catégories d’expositions : notamment les biens résidentiels et commerciaux, dont le remboursement dépend principalement des flux de trésorerie générés par le bien lui‑même – les expositions dites IPRE (Income Producing Real Estate Exposure) – et celles pour lesquelles ce n’est pas le cas.

Dans ce nouveau cadre réglementaire, les expositions IPRE non garanties se verront appliquer un poids de risque de 150 %, traduisant une mise à jour des standards techniques et une évaluation plus stricte du risque de marché. Cette évolution devrait avoir un impact significatif sur le bilan des établissements de crédit, avec une hausse sensible des actifs pondérés par les risques (RWA) et, en conséquence, des exigences de fonds propres plus élevées conformément au cadre prudentiel révisé. À court terme, les banques devront ajuster leur stratégie pour absorber ces changements, notamment via une réallocation des expositions ou une revalorisation de certains actifs.

Le règlement CRR III a également un impact direct sur les expositions hypothécaires ainsi que sur le traitement des prêts liés à l’acquisition de terrains, au développement et à la construction (ADC). Ces types d’expositions font l’objet de pondérations plus strictes, notamment sur les marchés où le « loan to value » (LTV) dépasse certains seuils prédéfinis. Les obligations sécurisées adossées à des biens immobiliers pourront, sous certaines conditions, bénéficier de pondérations préférentielles, apportant ainsi un allègement partiel aux établissements spécialisés dans les titres adossés à des créances hypothécaires.

Les nouvelles dispositions imposent par ailleurs aux banques de mener une analyse approfondie de leurs portefeuilles immobiliers et de garantir un suivi continu, en conformité avec les exigences de reporting renforcées et les directives de surveillance émises par les autorités compétentes des États membres. Au-delà de la simple adaptation des pondérations de risque, l’analyse des données devient un levier stratégique. En suivant de près la valeur de marché, les tendances de réévaluation et les profils de risque des biens financés, les établissements peuvent mieux piloter — voire optimiser — les exigences de fonds propres induites par ces nouvelles règles. L’intégration des risques ESG s’impose également comme un facteur croissant de différenciation, en soutenant une approche plus durable du financement immobilier et en préparant le secteur aux défis de demain.

La Capital Requirements Regulation III (CRR III, parfois écrite CRR3 ou CRR 3) est entrée en vigueur le 1er janvier 2025, apportant des changements fondamentaux dans le calcul des Risk-Weighted Assets (RWA) pour les banques opérant dans l’Union européenne. La réforme CRR III vise à renforcer la résilience du secteur bancaire et du système financier dans son ensemble, et à instaurer une approche plus transparente et sensible au risque pour déterminer les exigences de fonds propres, en prévoyant des marges de sécurité accrues et une différenciation des classes d’exposition au risque. Un accent particulier est mis sur le financement immobilier, que ce soit dans l’immobilier commercial (CRE) ou résidentiel (RRE), secteurs largement impactés par ces nouvelles dispositions. Elle s’inscrit dans la continuité de CRD 4 et annonce déjà des évolutions à venir avec CRD6, qui viendra compléter le cadre prudentiel européen.

Dans cet article, nous explorons les origines et les implications du règlement CRR III, ses effets spécifiques sur le secteur immobilier et les stratégies que peuvent adopter les banques pour répondre à ces nouvelles exigences.

Qu’est-ce que le règlement CRR III ?

Surnommé « Finalisation de Bâle III » voire « Bâle IV », le règlement CRR III s’appuie sur les règles établies par le Comité de Bâle sur le contrôle bancaire (BCBS). En parallèle avec les amendements de la directive CRD VI, ces règles ont été perfectionnées par l’Autorité bancaire européenne (ABE, ou EBA en anglais) afin d’intégrer des cadres de risque modernes, incluant les risques de marché, des méthodologies de stress testing et des analyses des taux de perte. Malgré les retards induits par la pandémie, la Commission européenne a proposé le 1er janvier 2025 comme date d’entrée en vigueur – une décision précédée de négociations entre le Conseil de l’Union européenne et le Parlement européen, ainsi que d’intenses discussions trilogues en 2023. Certaines exigences, comme l’Output Floor, seront introduites de manière échelonnée jusqu’en 2030.

Le CRR III ne constitue pas une initiative isolée. Ce règlement s’inscrit dans un agenda de réformes plus global incluant la fundamental review of the trading book (FRTB) pour le traitement des portefeuilles de négociation et le CVA, qui vise à mieux refléter les risques de crédit liés aux dérivés. Ces mesures, combinées à CRD6, forment un socle réglementaire plus robuste qui encadre l’ensemble du secteur bancaire européen.

L’objectif est de renforcer la résilience du secteur bancaire européen à travers des procédures plus transparentes et sensibles au risque, en recourant à des modèles internes et en optimisant les exigences de reporting. Par ailleurs, des approches modernes, telles que les approches notations internes (IRB), sont encouragées afin d’améliorer le processus d’octroi de crédit et l’évaluation réglementaire des prêts dans leur globalité. Comparativement au CRR II, des éléments comme l’approche standard du risque de crédit (CRSA, ou Credit Risk Standardised Approach, en anglais) et le facteur de conversion de crédit (CCF) entrent désormais dans le calcul du risque de crédit et des exigences en fonds propres. Parallèlement, les autorités de supervision nationales ou européennes (comme la Banque centrale européenne ou l’ACPR) jouent un rôle central dans l'application de ce nouveau cadre.

Que signifie la mise en œuvre du règlement CRR III pour le secteur immobilier ?

La mise en œuvre du CRR III entraîne des changements structurels pour le secteur immobilier, en particulier en ce qui concerne la pondération des expositions garanties par des actifs immobiliers. Le texte précise également les méthodes de calcul à appliquer pour différentes catégories d’expositions et introduit des critères plus stricts pour certaines classes de risques. Une distinction clé est désormais faite entre les différentes catégories d’expositions : notamment les biens résidentiels et commerciaux, dont le remboursement dépend principalement des flux de trésorerie générés par le bien lui‑même – les expositions dites IPRE (Income Producing Real Estate Exposure) – et celles pour lesquelles ce n’est pas le cas.

Dans ce nouveau cadre réglementaire, les expositions IPRE non garanties se verront appliquer un poids de risque de 150 %, traduisant une mise à jour des standards techniques et une évaluation plus stricte du risque de marché. Cette évolution devrait avoir un impact significatif sur le bilan des établissements de crédit, avec une hausse sensible des actifs pondérés par les risques (RWA) et, en conséquence, des exigences de fonds propres plus élevées conformément au cadre prudentiel révisé. À court terme, les banques devront ajuster leur stratégie pour absorber ces changements, notamment via une réallocation des expositions ou une revalorisation de certains actifs.

Le règlement CRR III a également un impact direct sur les expositions hypothécaires ainsi que sur le traitement des prêts liés à l’acquisition de terrains, au développement et à la construction (ADC). Ces types d’expositions font l’objet de pondérations plus strictes, notamment sur les marchés où le « loan to value » (LTV) dépasse certains seuils prédéfinis. Les obligations sécurisées adossées à des biens immobiliers pourront, sous certaines conditions, bénéficier de pondérations préférentielles, apportant ainsi un allègement partiel aux établissements spécialisés dans les titres adossés à des créances hypothécaires.

Les nouvelles dispositions imposent par ailleurs aux banques de mener une analyse approfondie de leurs portefeuilles immobiliers et de garantir un suivi continu, en conformité avec les exigences de reporting renforcées et les directives de surveillance émises par les autorités compétentes des États membres. Au-delà de la simple adaptation des pondérations de risque, l’analyse des données devient un levier stratégique. En suivant de près la valeur de marché, les tendances de réévaluation et les profils de risque des biens financés, les établissements peuvent mieux piloter — voire optimiser — les exigences de fonds propres induites par ces nouvelles règles. L’intégration des risques ESG s’impose également comme un facteur croissant de différenciation, en soutenant une approche plus durable du financement immobilier et en préparant le secteur aux défis de demain.

Impact du CRR III selon les modèles bancaires

Les effets du CRR III ne sont pas homogènes pour l’ensemble du secteur bancaire. Selon leur modèle d’affaires, les établissements peuvent être confrontés à des conséquences très différentes. Les grandes banques actives à l’international, qui s’appuient sur des modèles internes complexes (approche IRB – Internal Ratings-Based), doivent notamment faire face au défi de l’Output Floor, qui impose un seuil minimal aux exigences en fonds propres. Cette contrainte peut entraîner une hausse significative des buffers de capital exigés, obligeant ces institutions à revoir en profondeur leurs modèles de risque ainsi que la composition de leurs portefeuilles de prêts.

À l’inverse, les banques de taille plus modeste, ou celles principalement orientées vers le financement des PME et utilisant l’approche standardisée, sont globalement moins impactées. Le facteur de soutien aux PME (SME Supporting Factor) permet notamment d’atténuer les effets de la réforme pour ces établissements. Cela démontre que l’impact du CRR III dépend fortement de la taille de l’établissement et de son modèle opérationnel – qu’il s’agisse d’un acteur international complexe ou d’une banque régionale axée sur le tissu économique local.

Comment les banques peuvent-elles mettre en œuvre les exigences du règlement CRR III ?

Depuis l’entrée en vigueur du CRR III le 1er janvier 2025, les établissements bancaires doivent déployer de manière efficace ce nouveau cadre réglementaire — qu’il s’agisse de renforcer leurs buffers de capital, d’ajuster leurs méthodologies de risque de crédit ou de liquidité. Dans ce processus, plusieurs dimensions doivent être prises en compte : l’exposition aux produits dérivés, le recours à l’approche fondée sur les notations internes (IRB), ou encore l’évaluation du risque de marché, tout en intégrant les facteurs de risque clés et les dynamiques en évolution du secteur financier.

En adoptant une approche robuste et conforme aux nouvelles exigences prudentielles, les banques peuvent garantir des conditions équitables au sein du paquet bancaire européen en mutation. Pour répondre aux besoins accrus en capital, plusieurs leviers peuvent être envisagés par les établissements financiers :

Analyse des données et suivi du portefeuille: En exploitant des outils d’analyse avancés, les banques peuvent suivre en temps réel la valeur de leurs actifs immobiliers, simuler différents scénarios et réagir rapidement aux évolutions du marché. Cela s’avère particulièrement essentiel pour calculer les besoins en capital supplémentaires liés aux expositions immobilières IPRE non garanties ou situées dans des pays tiers. Une réévaluation continue des actifs permet une planification du capital plus précise et une conformité renforcée aux exigences réglementaires.

Intégration des critères ESG : Les enjeux de durabilité prennent une place croissante dans l’évaluation des actifs immobiliers. Intégrer les données ESG dans les modèles de valorisation permet non seulement de répondre aux exigences du CRR III, mais aussi de promouvoir un financement immobilier plus durable et résilient face aux risques de demain.

Modélisation des risques : Le développement et l’application de modèles de risque détaillés permettent aux banques de mieux visualiser l’impact des nouvelles pondérations sur leurs ratios de fonds propres. Cette transparence favorise l’ajustement des stratégies pour compenser les besoins en capital supplémentaires, tout en maintenant leur compétitivité. Des dispositifs transitoires facilitent cette phase d’adaptation, tandis qu’un reporting renforcé et une meilleure analyse des risques opérationnels contribuent à renforcer la solidité du dispositif.

Autres ajustements réglementaires : Des projets pilotes et des initiatives ciblées de mise en œuvre aident les établissements à mieux gérer leurs expositions de crédit et à catégoriser plus efficacement les classes de risque. La réévaluation continue des portefeuilles, y compris la comparaison entre l’approche globale du prêt (« whole-loan approach ») et celle du découpage des prêts (« loan-splitting approach »), fait également partie intégrante du dispositif d’adaptation.

En adoptant de manière proactive ces mesures, les banques peuvent répondre aux exigences complexes du CRR III, renforcer leur position sur le marché et s’inscrire dans un modèle économique durable à long terme.

Défis pratiques de mise en œuvre

Au-delà des évolutions de fond, l’introduction du CRR III soulève d’importants défis pratiques. Les banques doivent revoir en profondeur leurs systèmes informatiques et leurs processus de gestion des données afin de répondre aux exigences accrues en matière de granularité et de modélisation des risques. Cela implique souvent des adaptations techniques majeures, la création de nouvelles sources de données et la mise en place de mécanismes de validation supplémentaires.

En parallèle, des programmes de formation approfondis sont indispensables, car l’ensemble des départements — de la gestion des risques au contrôle, en passant par l’informatique et la conformité — doivent être réorganisés. La coordination entre équipes internes et autorités de supervision ajoute une complexité supplémentaire. Ces défis exigent des investissements technologiques, une réorientation stratégique et une adaptation continue des opérations.

Impact du CRR III selon les modèles bancaires

Les effets du CRR III ne sont pas homogènes pour l’ensemble du secteur bancaire. Selon leur modèle d’affaires, les établissements peuvent être confrontés à des conséquences très différentes. Les grandes banques actives à l’international, qui s’appuient sur des modèles internes complexes (approche IRB – Internal Ratings-Based), doivent notamment faire face au défi de l’Output Floor, qui impose un seuil minimal aux exigences en fonds propres. Cette contrainte peut entraîner une hausse significative des buffers de capital exigés, obligeant ces institutions à revoir en profondeur leurs modèles de risque ainsi que la composition de leurs portefeuilles de prêts.

À l’inverse, les banques de taille plus modeste, ou celles principalement orientées vers le financement des PME et utilisant l’approche standardisée, sont globalement moins impactées. Le facteur de soutien aux PME (SME Supporting Factor) permet notamment d’atténuer les effets de la réforme pour ces établissements. Cela démontre que l’impact du CRR III dépend fortement de la taille de l’établissement et de son modèle opérationnel – qu’il s’agisse d’un acteur international complexe ou d’une banque régionale axée sur le tissu économique local.

Comment les banques peuvent-elles mettre en œuvre les exigences du règlement CRR III ?

Depuis l’entrée en vigueur du CRR III le 1er janvier 2025, les établissements bancaires doivent déployer de manière efficace ce nouveau cadre réglementaire — qu’il s’agisse de renforcer leurs buffers de capital, d’ajuster leurs méthodologies de risque de crédit ou de liquidité. Dans ce processus, plusieurs dimensions doivent être prises en compte : l’exposition aux produits dérivés, le recours à l’approche fondée sur les notations internes (IRB), ou encore l’évaluation du risque de marché, tout en intégrant les facteurs de risque clés et les dynamiques en évolution du secteur financier.

En adoptant une approche robuste et conforme aux nouvelles exigences prudentielles, les banques peuvent garantir des conditions équitables au sein du paquet bancaire européen en mutation. Pour répondre aux besoins accrus en capital, plusieurs leviers peuvent être envisagés par les établissements financiers :

Analyse des données et suivi du portefeuille: En exploitant des outils d’analyse avancés, les banques peuvent suivre en temps réel la valeur de leurs actifs immobiliers, simuler différents scénarios et réagir rapidement aux évolutions du marché. Cela s’avère particulièrement essentiel pour calculer les besoins en capital supplémentaires liés aux expositions immobilières IPRE non garanties ou situées dans des pays tiers. Une réévaluation continue des actifs permet une planification du capital plus précise et une conformité renforcée aux exigences réglementaires.

Intégration des critères ESG : Les enjeux de durabilité prennent une place croissante dans l’évaluation des actifs immobiliers. Intégrer les données ESG dans les modèles de valorisation permet non seulement de répondre aux exigences du CRR III, mais aussi de promouvoir un financement immobilier plus durable et résilient face aux risques de demain.

Modélisation des risques : Le développement et l’application de modèles de risque détaillés permettent aux banques de mieux visualiser l’impact des nouvelles pondérations sur leurs ratios de fonds propres. Cette transparence favorise l’ajustement des stratégies pour compenser les besoins en capital supplémentaires, tout en maintenant leur compétitivité. Des dispositifs transitoires facilitent cette phase d’adaptation, tandis qu’un reporting renforcé et une meilleure analyse des risques opérationnels contribuent à renforcer la solidité du dispositif.

Autres ajustements réglementaires : Des projets pilotes et des initiatives ciblées de mise en œuvre aident les établissements à mieux gérer leurs expositions de crédit et à catégoriser plus efficacement les classes de risque. La réévaluation continue des portefeuilles, y compris la comparaison entre l’approche globale du prêt (« whole-loan approach ») et celle du découpage des prêts (« loan-splitting approach »), fait également partie intégrante du dispositif d’adaptation.

En adoptant de manière proactive ces mesures, les banques peuvent répondre aux exigences complexes du CRR III, renforcer leur position sur le marché et s’inscrire dans un modèle économique durable à long terme.

Défis pratiques de mise en œuvre

Au-delà des évolutions de fond, l’introduction du CRR III soulève d’importants défis pratiques. Les banques doivent revoir en profondeur leurs systèmes informatiques et leurs processus de gestion des données afin de répondre aux exigences accrues en matière de granularité et de modélisation des risques. Cela implique souvent des adaptations techniques majeures, la création de nouvelles sources de données et la mise en place de mécanismes de validation supplémentaires.

En parallèle, des programmes de formation approfondis sont indispensables, car l’ensemble des départements — de la gestion des risques au contrôle, en passant par l’informatique et la conformité — doivent être réorganisés. La coordination entre équipes internes et autorités de supervision ajoute une complexité supplémentaire. Ces défis exigent des investissements technologiques, une réorientation stratégique et une adaptation continue des opérations.

Impact du CRR III selon les modèles bancaires

Les effets du CRR III ne sont pas homogènes pour l’ensemble du secteur bancaire. Selon leur modèle d’affaires, les établissements peuvent être confrontés à des conséquences très différentes. Les grandes banques actives à l’international, qui s’appuient sur des modèles internes complexes (approche IRB – Internal Ratings-Based), doivent notamment faire face au défi de l’Output Floor, qui impose un seuil minimal aux exigences en fonds propres. Cette contrainte peut entraîner une hausse significative des buffers de capital exigés, obligeant ces institutions à revoir en profondeur leurs modèles de risque ainsi que la composition de leurs portefeuilles de prêts.

À l’inverse, les banques de taille plus modeste, ou celles principalement orientées vers le financement des PME et utilisant l’approche standardisée, sont globalement moins impactées. Le facteur de soutien aux PME (SME Supporting Factor) permet notamment d’atténuer les effets de la réforme pour ces établissements. Cela démontre que l’impact du CRR III dépend fortement de la taille de l’établissement et de son modèle opérationnel – qu’il s’agisse d’un acteur international complexe ou d’une banque régionale axée sur le tissu économique local.

Comment les banques peuvent-elles mettre en œuvre les exigences du règlement CRR III ?

Depuis l’entrée en vigueur du CRR III le 1er janvier 2025, les établissements bancaires doivent déployer de manière efficace ce nouveau cadre réglementaire — qu’il s’agisse de renforcer leurs buffers de capital, d’ajuster leurs méthodologies de risque de crédit ou de liquidité. Dans ce processus, plusieurs dimensions doivent être prises en compte : l’exposition aux produits dérivés, le recours à l’approche fondée sur les notations internes (IRB), ou encore l’évaluation du risque de marché, tout en intégrant les facteurs de risque clés et les dynamiques en évolution du secteur financier.

En adoptant une approche robuste et conforme aux nouvelles exigences prudentielles, les banques peuvent garantir des conditions équitables au sein du paquet bancaire européen en mutation. Pour répondre aux besoins accrus en capital, plusieurs leviers peuvent être envisagés par les établissements financiers :

Analyse des données et suivi du portefeuille: En exploitant des outils d’analyse avancés, les banques peuvent suivre en temps réel la valeur de leurs actifs immobiliers, simuler différents scénarios et réagir rapidement aux évolutions du marché. Cela s’avère particulièrement essentiel pour calculer les besoins en capital supplémentaires liés aux expositions immobilières IPRE non garanties ou situées dans des pays tiers. Une réévaluation continue des actifs permet une planification du capital plus précise et une conformité renforcée aux exigences réglementaires.

Intégration des critères ESG : Les enjeux de durabilité prennent une place croissante dans l’évaluation des actifs immobiliers. Intégrer les données ESG dans les modèles de valorisation permet non seulement de répondre aux exigences du CRR III, mais aussi de promouvoir un financement immobilier plus durable et résilient face aux risques de demain.

Modélisation des risques : Le développement et l’application de modèles de risque détaillés permettent aux banques de mieux visualiser l’impact des nouvelles pondérations sur leurs ratios de fonds propres. Cette transparence favorise l’ajustement des stratégies pour compenser les besoins en capital supplémentaires, tout en maintenant leur compétitivité. Des dispositifs transitoires facilitent cette phase d’adaptation, tandis qu’un reporting renforcé et une meilleure analyse des risques opérationnels contribuent à renforcer la solidité du dispositif.

Autres ajustements réglementaires : Des projets pilotes et des initiatives ciblées de mise en œuvre aident les établissements à mieux gérer leurs expositions de crédit et à catégoriser plus efficacement les classes de risque. La réévaluation continue des portefeuilles, y compris la comparaison entre l’approche globale du prêt (« whole-loan approach ») et celle du découpage des prêts (« loan-splitting approach »), fait également partie intégrante du dispositif d’adaptation.

En adoptant de manière proactive ces mesures, les banques peuvent répondre aux exigences complexes du CRR III, renforcer leur position sur le marché et s’inscrire dans un modèle économique durable à long terme.

Défis pratiques de mise en œuvre

Au-delà des évolutions de fond, l’introduction du CRR III soulève d’importants défis pratiques. Les banques doivent revoir en profondeur leurs systèmes informatiques et leurs processus de gestion des données afin de répondre aux exigences accrues en matière de granularité et de modélisation des risques. Cela implique souvent des adaptations techniques majeures, la création de nouvelles sources de données et la mise en place de mécanismes de validation supplémentaires.

En parallèle, des programmes de formation approfondis sont indispensables, car l’ensemble des départements — de la gestion des risques au contrôle, en passant par l’informatique et la conformité — doivent être réorganisés. La coordination entre équipes internes et autorités de supervision ajoute une complexité supplémentaire. Ces défis exigent des investissements technologiques, une réorientation stratégique et une adaptation continue des opérations.

Des solutions innovantes pour répondre au règlement CRR III

L’introduction du règlement CRR III marque une étape clé dans le renforcement de la stabilité du secteur bancaire européen. Les nouvelles règles, en particulier dans le domaine immobilier, entraînent une augmentation significative des exigences en fonds propres – notamment pour les expositions IPRE non garanties. Les institutions financières doivent désormais réévaluer leurs portefeuilles à l’aide de données précises et d’un suivi continu.

Pour relever ces défis réglementaires complexes, les établissements peuvent s’appuyer sur des solutions innovantes qui intègrent des données ESG et des modèles d’estimation de pointe. Cela permet non seulement de répondre aux exigences prudentielles les plus récentes, mais aussi d’optimiser les processus de risk management en appréhendant mieux les risques liés aux emprunteurs, débiteurs et contreparties dans un environnement en constante évolution, renforçant ainsi la stabilité financière.

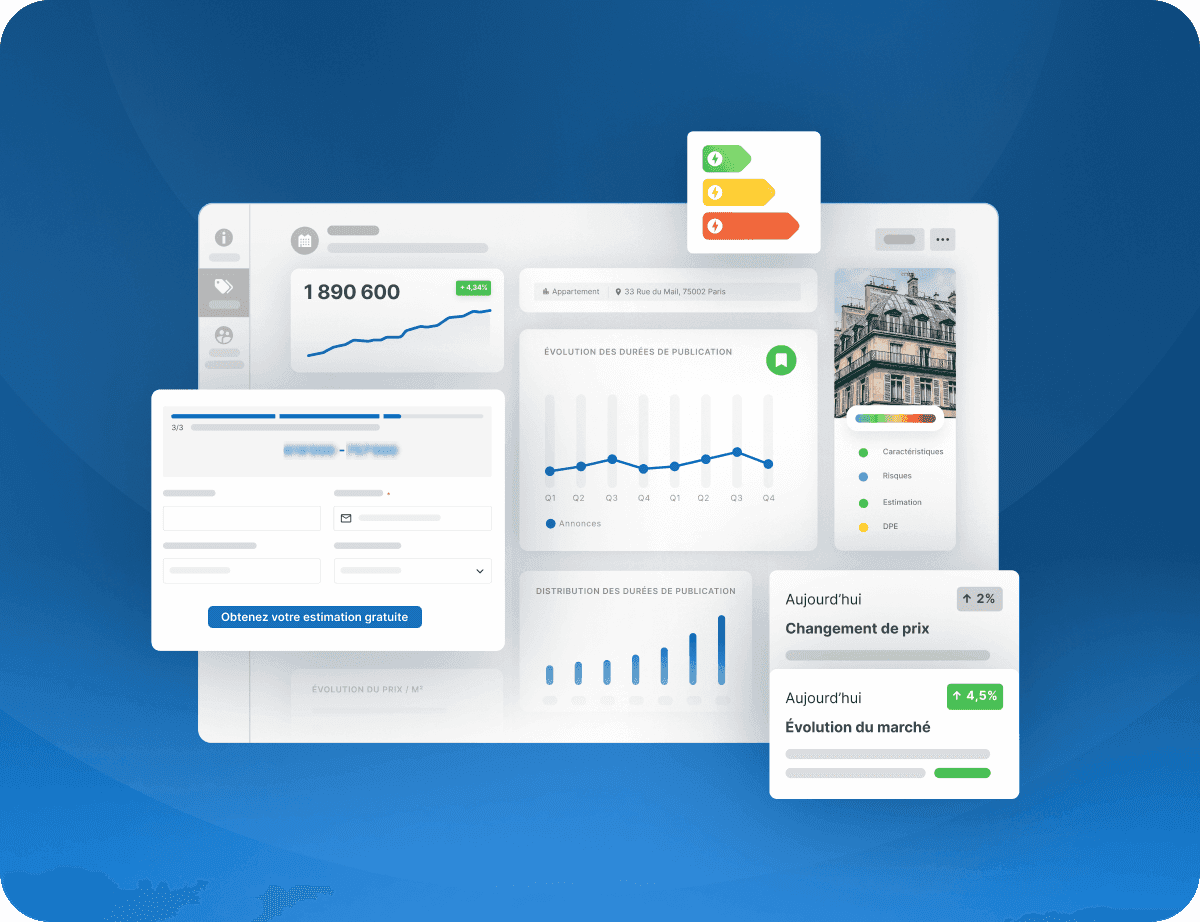

Les solutions digitales de PriceHubble permettent aux banques d’évaluer et de suivre avec précision leurs portefeuilles immobiliers. En particulier pour les indicateurs clés liés au CRR III, tels que les pondérations de risque, les solutions de PriceHubble offrent un suivi en temps réel et des analyses de scénarios dynamiques. Notre plateforme facilite également l’intégration des données ESG dans les modèles de valorisation, contribuant ainsi à répondre aux exigences du règlement CRR III tout en promouvant un financement durable. Grâce à une modélisation détaillée des risques, les banques peuvent évaluer en toute transparence l’impact des nouvelles pondérations sur leurs ratios de capital et ajuster leurs stratégies en conséquence.

Avec les écosystèmes digitaux de PriceHubble, vous optimisez la gestion de votre portefeuille immobilier pour répondre aux exigences du règlement CRR III, tout en optimisant efficacement votre gestion des risques.

Des solutions innovantes pour répondre au règlement CRR III

L’introduction du règlement CRR III marque une étape clé dans le renforcement de la stabilité du secteur bancaire européen. Les nouvelles règles, en particulier dans le domaine immobilier, entraînent une augmentation significative des exigences en fonds propres – notamment pour les expositions IPRE non garanties. Les institutions financières doivent désormais réévaluer leurs portefeuilles à l’aide de données précises et d’un suivi continu.

Pour relever ces défis réglementaires complexes, les établissements peuvent s’appuyer sur des solutions innovantes qui intègrent des données ESG et des modèles d’estimation de pointe. Cela permet non seulement de répondre aux exigences prudentielles les plus récentes, mais aussi d’optimiser les processus de risk management en appréhendant mieux les risques liés aux emprunteurs, débiteurs et contreparties dans un environnement en constante évolution, renforçant ainsi la stabilité financière.

Les solutions digitales de PriceHubble permettent aux banques d’évaluer et de suivre avec précision leurs portefeuilles immobiliers. En particulier pour les indicateurs clés liés au CRR III, tels que les pondérations de risque, les solutions de PriceHubble offrent un suivi en temps réel et des analyses de scénarios dynamiques. Notre plateforme facilite également l’intégration des données ESG dans les modèles de valorisation, contribuant ainsi à répondre aux exigences du règlement CRR III tout en promouvant un financement durable. Grâce à une modélisation détaillée des risques, les banques peuvent évaluer en toute transparence l’impact des nouvelles pondérations sur leurs ratios de capital et ajuster leurs stratégies en conséquence.

Avec les écosystèmes digitaux de PriceHubble, vous optimisez la gestion de votre portefeuille immobilier pour répondre aux exigences du règlement CRR III, tout en optimisant efficacement votre gestion des risques.

Des solutions innovantes pour répondre au règlement CRR III

L’introduction du règlement CRR III marque une étape clé dans le renforcement de la stabilité du secteur bancaire européen. Les nouvelles règles, en particulier dans le domaine immobilier, entraînent une augmentation significative des exigences en fonds propres – notamment pour les expositions IPRE non garanties. Les institutions financières doivent désormais réévaluer leurs portefeuilles à l’aide de données précises et d’un suivi continu.

Pour relever ces défis réglementaires complexes, les établissements peuvent s’appuyer sur des solutions innovantes qui intègrent des données ESG et des modèles d’estimation de pointe. Cela permet non seulement de répondre aux exigences prudentielles les plus récentes, mais aussi d’optimiser les processus de risk management en appréhendant mieux les risques liés aux emprunteurs, débiteurs et contreparties dans un environnement en constante évolution, renforçant ainsi la stabilité financière.

Les solutions digitales de PriceHubble permettent aux banques d’évaluer et de suivre avec précision leurs portefeuilles immobiliers. En particulier pour les indicateurs clés liés au CRR III, tels que les pondérations de risque, les solutions de PriceHubble offrent un suivi en temps réel et des analyses de scénarios dynamiques. Notre plateforme facilite également l’intégration des données ESG dans les modèles de valorisation, contribuant ainsi à répondre aux exigences du règlement CRR III tout en promouvant un financement durable. Grâce à une modélisation détaillée des risques, les banques peuvent évaluer en toute transparence l’impact des nouvelles pondérations sur leurs ratios de capital et ajuster leurs stratégies en conséquence.

Avec les écosystèmes digitaux de PriceHubble, vous optimisez la gestion de votre portefeuille immobilier pour répondre aux exigences du règlement CRR III, tout en optimisant efficacement votre gestion des risques.

Découvrez aussi

Actualités

En savoir plus

Actualités

En savoir plus

Actualités

En savoir plus

Demander une démo

Nos experts vous contacteront dans les plus brefs délais.

Au plaisir de discuter avec vous !

Merci !

Nous reviendrons vers vous sous 24h ouvrées.

Merci !

Nous reviendrons vers vous sous 24h ouvrées.