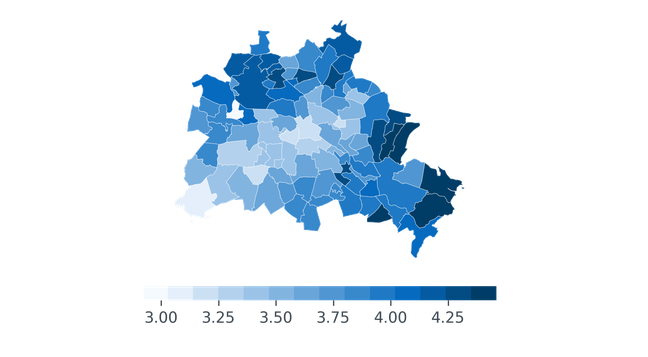

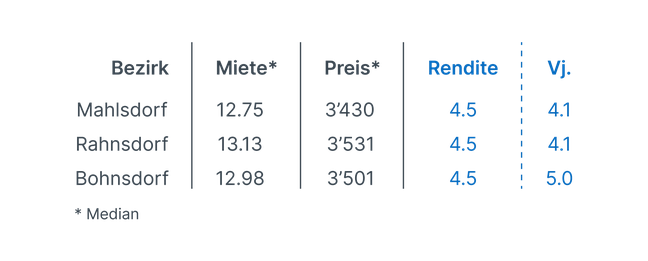

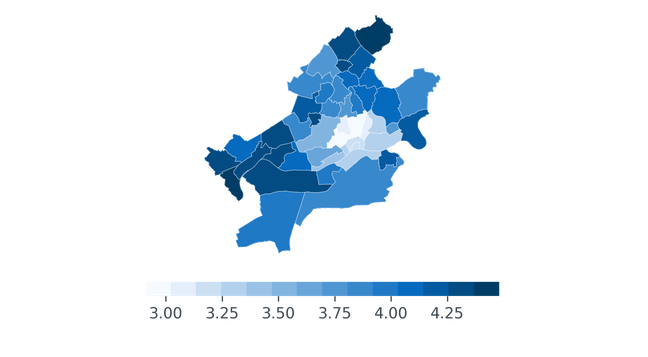

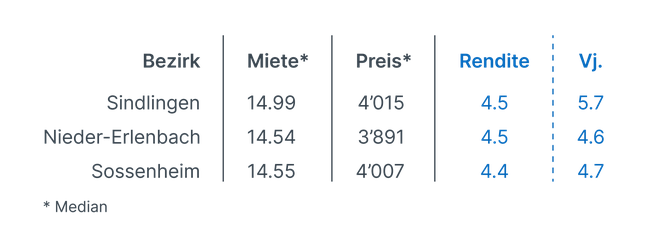

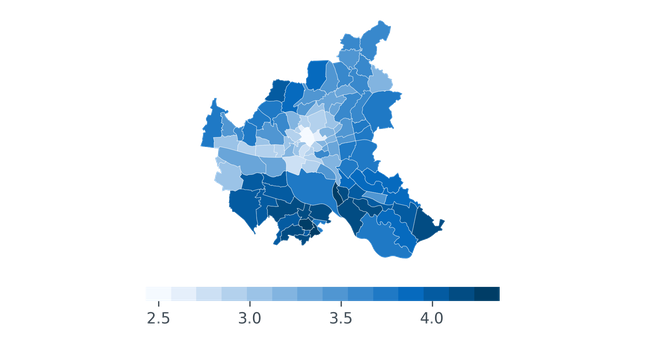

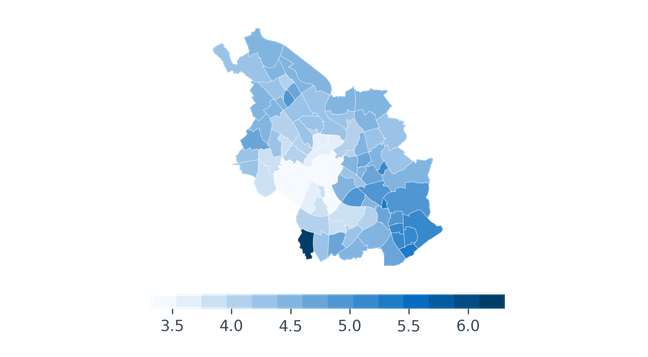

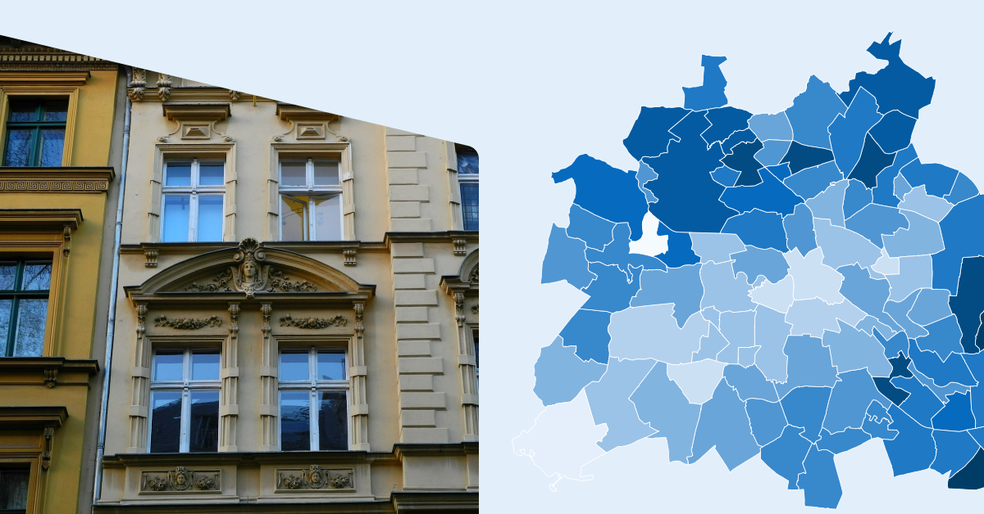

Anfang Oktober hat PriceHubble die länderübergreifende Studie «Europäische Städte: Renditenübersicht 2022» veröffentlicht. Die Studie gibt einen Überblick über die Mietrenditen der wichtigsten Großstädte in Deutschland, Österreich und in der Schweiz.

Whenfresh.com has now merged with PriceHubble.com

To provide you with a better experience and improved content, your login page and all our resources are now available on a single website. You will be automatically redirected in a few seconds. If the redirection doesn't happen, please click the button below.

Redirection in 10 seconds...

Go directly to pricehubble.com