Die 10 wichtigsten Digital-Banking-Plattformen für 2025 und darüber hinaus

Best Practices & Trends

Veröffentlicht von

Vinzenz Ager

-

18.02.2025

Die 10 wichtigsten Digital-Banking-Plattformen für 2025 und darüber hinaus

Best Practices & Trends

Veröffentlicht von

Vinzenz Ager

-

18.02.2025

Die 10 wichtigsten Digital-Banking-Plattformen für 2025 und darüber hinaus

Best Practices & Trends

Veröffentlicht von

Vinzenz Ager

-

18.02.2025

Da immer mehr Europäer die Vorteile des Online-Bankings nutzen, sind digitale Banking-Plattformen zu einem zentralen Bestandteil moderner Finanzdienstleistungen geworden. Laut Eurostat nutzten im Jahr 2023 bereits 70 % der EU-Bevölkerung Online-Banking-Services.

Mobile Apps und Online-Plattformen haben die Interaktion von Bankkundinnen und -kunden mit ihren Finanzen grundlegend verändert. Sie bieten mehr Kontrolle, Komfort und Personalisierung. Finanzinstitute reagieren auf diesen digitalen Wandel, indem sie den Fokus auf kundenorientierte Plattformen legen, die nahtlose, intuitive und überzeugende Nutzererlebnisse ermöglichen.

Dieser Artikel gibt einen Überblick über die relevantesten digitalen Banking-Plattformen, erläutert ihre Vorteile für Finanzinstitute und unterstützt Sie dabei, den richtigen Anbieter für nachhaltigen Erfolg im Jahr 2025 und darüber hinaus zu wählen.

Was sind digitale Banking-Plattformen?

Digitale Banking-Plattformen sind leistungsstarke Softwarelösungen, die es Finanzinstituten wie Banken und Kreditgenossenschaften ermöglichen, umfassende Online-Banking-Services bereitzustellen. Sie vereinfachen traditionelle Bankprozesse durch benutzerfreundliche Funktionen wie digitale Wallets und mobile Transaktionen.

Sie schaffen ein nahtloses Kundenerlebnis durch intuitive Banking-Apps und responsive Webportale. Kundinnen und Kunden können ihre Konten verwalten, Überweisungen tätigen und Ausgaben innerhalb einer personalisierten Oberfläche verfolgen. Einige Plattformen spezialisieren sich auf Vermögensverwaltung, während andere alltägliche Aufgaben wie Transaktionsüberwachung oder Zahlungsabwicklung optimieren.

Durch kundenorientierte Funktionen wie Echtzeit-Benachrichtigungen und intuitive Benutzeroberflächen können Banken die digitale Interaktion deutlich steigern. Gleichzeitig erhöhen sie ihre operative Effizienz, indem Prozesse im Hintergrund automatisiert werden. Dies ermöglicht Skalierbarkeit bei gleichzeitig sicherem und reibungslosem Nutzererlebnis.

Welche Vorteile bieten digitale Banking-Plattformen?

Da immer mehr Europäer die Vorteile des Online-Bankings nutzen, sind digitale Banking-Plattformen zu einem zentralen Bestandteil moderner Finanzdienstleistungen geworden. Laut Eurostat nutzten im Jahr 2023 bereits 70 % der EU-Bevölkerung Online-Banking-Services.

Mobile Apps und Online-Plattformen haben die Interaktion von Bankkundinnen und -kunden mit ihren Finanzen grundlegend verändert. Sie bieten mehr Kontrolle, Komfort und Personalisierung. Finanzinstitute reagieren auf diesen digitalen Wandel, indem sie den Fokus auf kundenorientierte Plattformen legen, die nahtlose, intuitive und überzeugende Nutzererlebnisse ermöglichen.

Dieser Artikel gibt einen Überblick über die relevantesten digitalen Banking-Plattformen, erläutert ihre Vorteile für Finanzinstitute und unterstützt Sie dabei, den richtigen Anbieter für nachhaltigen Erfolg im Jahr 2025 und darüber hinaus zu wählen.

Was sind digitale Banking-Plattformen?

Digitale Banking-Plattformen sind leistungsstarke Softwarelösungen, die es Finanzinstituten wie Banken und Kreditgenossenschaften ermöglichen, umfassende Online-Banking-Services bereitzustellen. Sie vereinfachen traditionelle Bankprozesse durch benutzerfreundliche Funktionen wie digitale Wallets und mobile Transaktionen.

Sie schaffen ein nahtloses Kundenerlebnis durch intuitive Banking-Apps und responsive Webportale. Kundinnen und Kunden können ihre Konten verwalten, Überweisungen tätigen und Ausgaben innerhalb einer personalisierten Oberfläche verfolgen. Einige Plattformen spezialisieren sich auf Vermögensverwaltung, während andere alltägliche Aufgaben wie Transaktionsüberwachung oder Zahlungsabwicklung optimieren.

Durch kundenorientierte Funktionen wie Echtzeit-Benachrichtigungen und intuitive Benutzeroberflächen können Banken die digitale Interaktion deutlich steigern. Gleichzeitig erhöhen sie ihre operative Effizienz, indem Prozesse im Hintergrund automatisiert werden. Dies ermöglicht Skalierbarkeit bei gleichzeitig sicherem und reibungslosem Nutzererlebnis.

Welche Vorteile bieten digitale Banking-Plattformen?

Da immer mehr Europäer die Vorteile des Online-Bankings nutzen, sind digitale Banking-Plattformen zu einem zentralen Bestandteil moderner Finanzdienstleistungen geworden. Laut Eurostat nutzten im Jahr 2023 bereits 70 % der EU-Bevölkerung Online-Banking-Services.

Mobile Apps und Online-Plattformen haben die Interaktion von Bankkundinnen und -kunden mit ihren Finanzen grundlegend verändert. Sie bieten mehr Kontrolle, Komfort und Personalisierung. Finanzinstitute reagieren auf diesen digitalen Wandel, indem sie den Fokus auf kundenorientierte Plattformen legen, die nahtlose, intuitive und überzeugende Nutzererlebnisse ermöglichen.

Dieser Artikel gibt einen Überblick über die relevantesten digitalen Banking-Plattformen, erläutert ihre Vorteile für Finanzinstitute und unterstützt Sie dabei, den richtigen Anbieter für nachhaltigen Erfolg im Jahr 2025 und darüber hinaus zu wählen.

Was sind digitale Banking-Plattformen?

Digitale Banking-Plattformen sind leistungsstarke Softwarelösungen, die es Finanzinstituten wie Banken und Kreditgenossenschaften ermöglichen, umfassende Online-Banking-Services bereitzustellen. Sie vereinfachen traditionelle Bankprozesse durch benutzerfreundliche Funktionen wie digitale Wallets und mobile Transaktionen.

Sie schaffen ein nahtloses Kundenerlebnis durch intuitive Banking-Apps und responsive Webportale. Kundinnen und Kunden können ihre Konten verwalten, Überweisungen tätigen und Ausgaben innerhalb einer personalisierten Oberfläche verfolgen. Einige Plattformen spezialisieren sich auf Vermögensverwaltung, während andere alltägliche Aufgaben wie Transaktionsüberwachung oder Zahlungsabwicklung optimieren.

Durch kundenorientierte Funktionen wie Echtzeit-Benachrichtigungen und intuitive Benutzeroberflächen können Banken die digitale Interaktion deutlich steigern. Gleichzeitig erhöhen sie ihre operative Effizienz, indem Prozesse im Hintergrund automatisiert werden. Dies ermöglicht Skalierbarkeit bei gleichzeitig sicherem und reibungslosem Nutzererlebnis.

Welche Vorteile bieten digitale Banking-Plattformen?

Digitale Banking-Plattformen bieten zahlreiche Vorteile und treiben Effizienz, Sicherheit und Kundenzufriedenheit voran:

Kosteneffizienz: Durch die Reduzierung physischer Filialen und manueller Prozesse können Banken erhebliche Kosten einsparen. Gleichzeitig erhalten Kunden Tools zur Ausgabenverfolgung, Zielsetzung und personalisierte Einblicke.

Höherer Komfort: Kundinnen und Kunden profitieren von einem 24/7-Zugang zu Bankdienstleistungen – von Überweisungen bis hin zur Analyse ihrer Finanzdaten. Dies steigert die Zufriedenheit und Kundenbindung.

Verbesserte Sicherheit: Fortschrittliche Authentifizierungsmethoden wie biometrische Verfahren sowie Echtzeit-Betrugserkennung sorgen für sichere Prozesse und minimieren Risiken.

Effizientes Cashflow-Management: Durch den Einsatz fortschrittlicher Analysen können Banken und Kunden Zahlungsströme besser überwachen und fundierte finanzielle Entscheidungen treffen.

Optimierte Entscheidungsfindung: Durch den Einsatz von Machine Learning und künstlicher Intelligenz können Banken Daten effizient analysieren, Entscheidungsprozesse verbessern und Kunden bei fundierten Finanzentscheidungen unterstützen.

Digitale Banking-Plattformen bieten zahlreiche Vorteile und treiben Effizienz, Sicherheit und Kundenzufriedenheit voran:

Kosteneffizienz: Durch die Reduzierung physischer Filialen und manueller Prozesse können Banken erhebliche Kosten einsparen. Gleichzeitig erhalten Kunden Tools zur Ausgabenverfolgung, Zielsetzung und personalisierte Einblicke.

Höherer Komfort: Kundinnen und Kunden profitieren von einem 24/7-Zugang zu Bankdienstleistungen – von Überweisungen bis hin zur Analyse ihrer Finanzdaten. Dies steigert die Zufriedenheit und Kundenbindung.

Verbesserte Sicherheit: Fortschrittliche Authentifizierungsmethoden wie biometrische Verfahren sowie Echtzeit-Betrugserkennung sorgen für sichere Prozesse und minimieren Risiken.

Effizientes Cashflow-Management: Durch den Einsatz fortschrittlicher Analysen können Banken und Kunden Zahlungsströme besser überwachen und fundierte finanzielle Entscheidungen treffen.

Optimierte Entscheidungsfindung: Durch den Einsatz von Machine Learning und künstlicher Intelligenz können Banken Daten effizient analysieren, Entscheidungsprozesse verbessern und Kunden bei fundierten Finanzentscheidungen unterstützen.

Digitale Banking-Plattformen bieten zahlreiche Vorteile und treiben Effizienz, Sicherheit und Kundenzufriedenheit voran:

Kosteneffizienz: Durch die Reduzierung physischer Filialen und manueller Prozesse können Banken erhebliche Kosten einsparen. Gleichzeitig erhalten Kunden Tools zur Ausgabenverfolgung, Zielsetzung und personalisierte Einblicke.

Höherer Komfort: Kundinnen und Kunden profitieren von einem 24/7-Zugang zu Bankdienstleistungen – von Überweisungen bis hin zur Analyse ihrer Finanzdaten. Dies steigert die Zufriedenheit und Kundenbindung.

Verbesserte Sicherheit: Fortschrittliche Authentifizierungsmethoden wie biometrische Verfahren sowie Echtzeit-Betrugserkennung sorgen für sichere Prozesse und minimieren Risiken.

Effizientes Cashflow-Management: Durch den Einsatz fortschrittlicher Analysen können Banken und Kunden Zahlungsströme besser überwachen und fundierte finanzielle Entscheidungen treffen.

Optimierte Entscheidungsfindung: Durch den Einsatz von Machine Learning und künstlicher Intelligenz können Banken Daten effizient analysieren, Entscheidungsprozesse verbessern und Kunden bei fundierten Finanzentscheidungen unterstützen.

Wie können Banken digitale Banking-Plattformen nutzen?

Wie können Banken digitale Banking-Plattformen nutzen?

Wie können Banken digitale Banking-Plattformen nutzen?

Digitale Banking-Plattformen gehen weit über die reine Kontoverwaltung hinaus und ermöglichen eine moderne, ganzheitliche Customer Experience:

Online-Kontoverwaltung: Digitale Lösungen ermöglichen eine einfache Kontoeröffnung, Ausgabenverfolgung und Überweisungen – inklusive eines reibungslosen KYC-Prozesses.

Mobiles Banking: Bankgeschäfte jederzeit und überall: Mobile Apps ermöglichen es Nutzern, ihre Finanzen flexibel zu verwalten und reduzieren den Bedarf an Filialbesuchen.

Rechnungszahlung und Fakturierung: Wiederkehrende Zahlungen können automatisiert abgewickelt werden, wodurch manuelle Prozesse reduziert und Fehler minimiert werden.

Cashflow-Prognosen: Banken und Kunden erhalten wertvolle Einblicke in zukünftige Zahlungsströme und können bessere Entscheidungen in Bezug auf Sparen, Ausgaben und Kredite treffen.

Scheckeinreichung per Remote-Zugriff: Schecks können bequem digital eingereicht werden – ohne Filialbesuch.

Immobilien-Insights: Einige Plattformen integrieren Immobilien-Daten über APIs und ermöglichen es Banken, ihren Kunden wertvolle Informationen für Immobilien- und Investitionsentscheidungen bereitzustellen. Dies eröffnet neue Umsatzpotenziale.

Digitale Banking-Plattformen gehen weit über die reine Kontoverwaltung hinaus und ermöglichen eine moderne, ganzheitliche Customer Experience:

Online-Kontoverwaltung: Digitale Lösungen ermöglichen eine einfache Kontoeröffnung, Ausgabenverfolgung und Überweisungen – inklusive eines reibungslosen KYC-Prozesses.

Mobiles Banking: Bankgeschäfte jederzeit und überall: Mobile Apps ermöglichen es Nutzern, ihre Finanzen flexibel zu verwalten und reduzieren den Bedarf an Filialbesuchen.

Rechnungszahlung und Fakturierung: Wiederkehrende Zahlungen können automatisiert abgewickelt werden, wodurch manuelle Prozesse reduziert und Fehler minimiert werden.

Cashflow-Prognosen: Banken und Kunden erhalten wertvolle Einblicke in zukünftige Zahlungsströme und können bessere Entscheidungen in Bezug auf Sparen, Ausgaben und Kredite treffen.

Scheckeinreichung per Remote-Zugriff: Schecks können bequem digital eingereicht werden – ohne Filialbesuch.

Immobilien-Insights: Einige Plattformen integrieren Immobilien-Daten über APIs und ermöglichen es Banken, ihren Kunden wertvolle Informationen für Immobilien- und Investitionsentscheidungen bereitzustellen. Dies eröffnet neue Umsatzpotenziale.

Digitale Banking-Plattformen gehen weit über die reine Kontoverwaltung hinaus und ermöglichen eine moderne, ganzheitliche Customer Experience:

Online-Kontoverwaltung: Digitale Lösungen ermöglichen eine einfache Kontoeröffnung, Ausgabenverfolgung und Überweisungen – inklusive eines reibungslosen KYC-Prozesses.

Mobiles Banking: Bankgeschäfte jederzeit und überall: Mobile Apps ermöglichen es Nutzern, ihre Finanzen flexibel zu verwalten und reduzieren den Bedarf an Filialbesuchen.

Rechnungszahlung und Fakturierung: Wiederkehrende Zahlungen können automatisiert abgewickelt werden, wodurch manuelle Prozesse reduziert und Fehler minimiert werden.

Cashflow-Prognosen: Banken und Kunden erhalten wertvolle Einblicke in zukünftige Zahlungsströme und können bessere Entscheidungen in Bezug auf Sparen, Ausgaben und Kredite treffen.

Scheckeinreichung per Remote-Zugriff: Schecks können bequem digital eingereicht werden – ohne Filialbesuch.

Immobilien-Insights: Einige Plattformen integrieren Immobilien-Daten über APIs und ermöglichen es Banken, ihren Kunden wertvolle Informationen für Immobilien- und Investitionsentscheidungen bereitzustellen. Dies eröffnet neue Umsatzpotenziale.

Die 10 wichtigsten Digital-Banking-Plattformen für 2025

Die Wahl der richtigen Plattform ist entscheidend, um wettbewerbsfähig zu bleiben und ein überzeugendes digitales Banking-Erlebnis zu bieten. Im Folgenden stellen wir die zehn wichtigsten Plattformen vor:

1. Temenos Infinity

Temenos Infinity ermöglicht es Finanzinstituten, Innovationen schnell umzusetzen – dank einer modularen, cloud-unabhängigen Architektur. Die Microservices-Struktur trennt Frontend und Kernsysteme, wodurch Produkte schneller auf den Markt gebracht werden können.

Die Plattform unterstützt Banken dabei, personalisierte und skalierbare Services bereitzustellen und sich durch hohe Flexibilität klar zu differenzieren. Offene APIs und ein starkes Partner-Ökosystem fördern Innovation und Integration.

Die Integration von PriceHubble über den Temenos Exchange ermöglicht es Banken, umfassende Immobilien-Insights direkt in ihre Plattform einzubinden. So erhalten Kunden einen vollständigen Überblick über ihre Immobilienwerte, können Wertentwicklungen verfolgen und Kreditprozesse optimieren.

Zudem unterstützt PriceHubble Banken bei der Umsetzung ihrer ESG-Strategien, etwa durch Energiekennwerte und Analysen zu Renovierungspotenzialen.

Unser Team zeigt Ihnen gerne, wie Sie Ihre Angebote mit PriceHubble innerhalb von Temenos Infinity erweitern können:

Die 10 wichtigsten Digital-Banking-Plattformen für 2025

Die Wahl der richtigen Plattform ist entscheidend, um wettbewerbsfähig zu bleiben und ein überzeugendes digitales Banking-Erlebnis zu bieten. Im Folgenden stellen wir die zehn wichtigsten Plattformen vor:

1. Temenos Infinity

Temenos Infinity ermöglicht es Finanzinstituten, Innovationen schnell umzusetzen – dank einer modularen, cloud-unabhängigen Architektur. Die Microservices-Struktur trennt Frontend und Kernsysteme, wodurch Produkte schneller auf den Markt gebracht werden können.

Die Plattform unterstützt Banken dabei, personalisierte und skalierbare Services bereitzustellen und sich durch hohe Flexibilität klar zu differenzieren. Offene APIs und ein starkes Partner-Ökosystem fördern Innovation und Integration.

Die Integration von PriceHubble über den Temenos Exchange ermöglicht es Banken, umfassende Immobilien-Insights direkt in ihre Plattform einzubinden. So erhalten Kunden einen vollständigen Überblick über ihre Immobilienwerte, können Wertentwicklungen verfolgen und Kreditprozesse optimieren.

Zudem unterstützt PriceHubble Banken bei der Umsetzung ihrer ESG-Strategien, etwa durch Energiekennwerte und Analysen zu Renovierungspotenzialen.

Unser Team zeigt Ihnen gerne, wie Sie Ihre Angebote mit PriceHubble innerhalb von Temenos Infinity erweitern können:

Die 10 wichtigsten Digital-Banking-Plattformen für 2025

Die Wahl der richtigen Plattform ist entscheidend, um wettbewerbsfähig zu bleiben und ein überzeugendes digitales Banking-Erlebnis zu bieten. Im Folgenden stellen wir die zehn wichtigsten Plattformen vor:

1. Temenos Infinity

Temenos Infinity ermöglicht es Finanzinstituten, Innovationen schnell umzusetzen – dank einer modularen, cloud-unabhängigen Architektur. Die Microservices-Struktur trennt Frontend und Kernsysteme, wodurch Produkte schneller auf den Markt gebracht werden können.

Die Plattform unterstützt Banken dabei, personalisierte und skalierbare Services bereitzustellen und sich durch hohe Flexibilität klar zu differenzieren. Offene APIs und ein starkes Partner-Ökosystem fördern Innovation und Integration.

Die Integration von PriceHubble über den Temenos Exchange ermöglicht es Banken, umfassende Immobilien-Insights direkt in ihre Plattform einzubinden. So erhalten Kunden einen vollständigen Überblick über ihre Immobilienwerte, können Wertentwicklungen verfolgen und Kreditprozesse optimieren.

Zudem unterstützt PriceHubble Banken bei der Umsetzung ihrer ESG-Strategien, etwa durch Energiekennwerte und Analysen zu Renovierungspotenzialen.

Unser Team zeigt Ihnen gerne, wie Sie Ihre Angebote mit PriceHubble innerhalb von Temenos Infinity erweitern können:

2. Mambu

Mambus cloudbasierte Plattform ermöglicht es Banken, neue Produkte schnell auf den Markt zu bringen, indem sie auf eine modulare und Composable-Architektur setzt. Finanzinstitute – von Fintechs bis hin zu etablierten Banken – profitieren von schnellen Implementierungszeiten und einer nahtlosen Integration in bestehende Systeme.

Die Flexibilität von Mambu zeigt sich insbesondere darin, dass sowohl etablierte Institute als auch neue Marktteilnehmer unterstützt werden. Die Plattform bietet skalierbare Lösungen für Einlagen, Kredite, Zahlungen und weitere Anwendungsfälle.

Als SaaS-Lösung hilft Mambu Banken dabei, Kosten zu reduzieren, die operative Effizienz zu steigern und gleichzeitig individuelle Kundenerlebnisse zu schaffen – unterstützt durch moderne Technologien, die sich an ein sich schnell wandelndes Marktumfeld anpassen.

3. ebankIT Omnichannel Digital Banking Platform

Die ebankIT-Plattform beschleunigt die digitale Transformation von Banken durch ihren Fokus auf nahtlose Omnichannel-Integration über Web, Mobile und Wearables hinweg. Ihr modularer Aufbau sorgt für die notwendige Flexibilität, um Anforderungen im Retail-, Firmen- und KMU-Banking zu erfüllen.

Durch Funktionen wie digitales Onboarding, zielgerichtete Marketing-Tools und ein umfangreiches Partner-Ökosystem verbessert ebankIT die Effizienz und Personalisierung der Customer Journey.

Der Fokus auf proaktive und interaktive Kundenerlebnisse hilft Finanzinstituten, agil zu bleiben und sich in einem sich schnell verändernden digitalen Banking-Umfeld erfolgreich zu behaupten.

4. Backbase Engagement Banking Platform

Die Engagement Banking Platform von Backbase stellt Banken die notwendigen Werkzeuge zur Verfügung, um ein einheitliches, kundenzentriertes Erlebnis über alle digitalen und physischen Touchpoints hinweg zu schaffen.

Die modulare Architektur unterstützt flexibles Omnichannel-Banking und bietet KI-gestützte Insights zur Personalisierung von Services. Backbase lässt sich nahtlos in Fintech-Lösungen integrieren und verbessert Prozesse wie Onboarding, Kundenbetreuung und Investments.

Dank cloud-nativer Architektur ist die Plattform hoch skalierbar und anpassungsfähig. Gleichzeitig ermöglichen leistungsstarke Orchestrierungstools eine Vereinfachung interner Prozesse, sodass sich Banken stärker auf Innovation konzentrieren können.

5. Finacle Digital Banking Platform

Die Plattform von Finacle ermöglicht es Banken, ihre digitale Transformation über verschiedene Geschäftsbereiche hinweg voranzutreiben – unterstützt durch eine modulare Architektur.

Sie bietet umfassende Funktionen wie digitales Onboarding, Personalisierung der Customer Experience und Risikomanagement. Durch die Integration von Drittanbieterlösungen über offene APIs stellt Finacle Interoperabilität sicher und fördert Innovationen.

Die Cloud-Deployment-Fähigkeiten unterstützen Multi-Cloud-Strategien und optimieren sowohl Skalierbarkeit als auch Kosteneffizienz bei gleichzeitiger Einhaltung regulatorischer Anforderungen. Finacle ist damit eine ideale Lösung für Finanzinstitute, die sich in einem zunehmend wettbewerbsintensiven Marktumfeld behaupten möchten.

6. nCino Cloud Banking Platform

Die Plattform von nCino vereint Geschäfts-, KMU-, Privatkunden-, Hypotheken- und Retail-Banking in einer Lösung. Sie optimiert Workflows und steigert so die operative Effizienz.

Zu den Kernfunktionen gehören Kontoeröffnung, Kreditvergabeprozesse sowie das Management des gesamten Kreditzyklus. Ergänzt werden diese durch datenbasierte Insights, die über das Tool nCino IQ bereitgestellt werden.

Durch den Einsatz von Machine Learning und Automatisierung unterstützt nCino Banken dabei, Kreditentscheidungen zu optimieren und die Profitabilität zu steigern. Die Low-Code-Plattform integriert verschiedene Datenquellen und liefert umsetzbare Erkenntnisse, die Banken helfen, wettbewerbsfähig und effizient zu bleiben.

7. Oracle Banking Digital Experience

Die OBDX-Plattform von Oracle treibt die digitale Transformation von Banken durch eine cloud-native Architektur und umfassende Omnichannel-Funktionalitäten voran.

Sie ist sowohl für Retail- als auch für Firmenkundengeschäft konzipiert und ermöglicht sichere, nahtlose digitale Banking-Erlebnisse über Self-Service-Portale. Die modulare, API-first-Architektur lässt sich problemlos in bestehende Kernbanksysteme integrieren.

Funktionen wie digitales Onboarding und Echtzeit-Analysen helfen Banken, ihre operative Effizienz zu steigern. OBDX eignet sich besonders für global agierende Institute, da sie mehrere Sprachen, Währungen und Organisationseinheiten unterstützt.

8. Q2

Die digitale Banking-Plattform von Q2 bietet Finanzinstituten eine flexible und umfassende Lösung für Retail-, Firmen- und KMU-Banking.

Sie ermöglicht eine nahtlose Integration über Web-, Mobile- und Backoffice-Systeme hinweg und bietet gleichzeitig dynamische, personalisierte Kundenerlebnisse.

Der Fokus liegt auf hoher Sicherheit, datenbasierten Produktempfehlungen und Betrugsprävention. Dank offener Integrationsarchitektur und cloud-nativem Ansatz unterstützt Q2 Banken dabei, agil zu bleiben und neue Technologien schnell zu integrieren.

9. SBS Banking Platform

Die SBS Banking Platform ermöglicht es Banken durch ihren API-first-Ansatz und die modulare Architektur, Prozesse zu optimieren und personalisierte Kundenerlebnisse zu schaffen.

Die Plattform unterstützt verschiedene Geschäftsmodelle – von Retail über KMU bis hin zu Firmenkunden – und bietet nahtlose Integration über zentrale Banking-Funktionen wie Kreditvergabe, Zahlungsverkehr und Open Banking.

Durch den Einsatz von Cloud-Technologie und Automatisierung verbessert SBS Skalierbarkeit, reduziert Kosten und steigert die operative Effizienz. Gleichzeitig fördert sie die Zusammenarbeit innerhalb eines breiten Partner-Ökosystems.

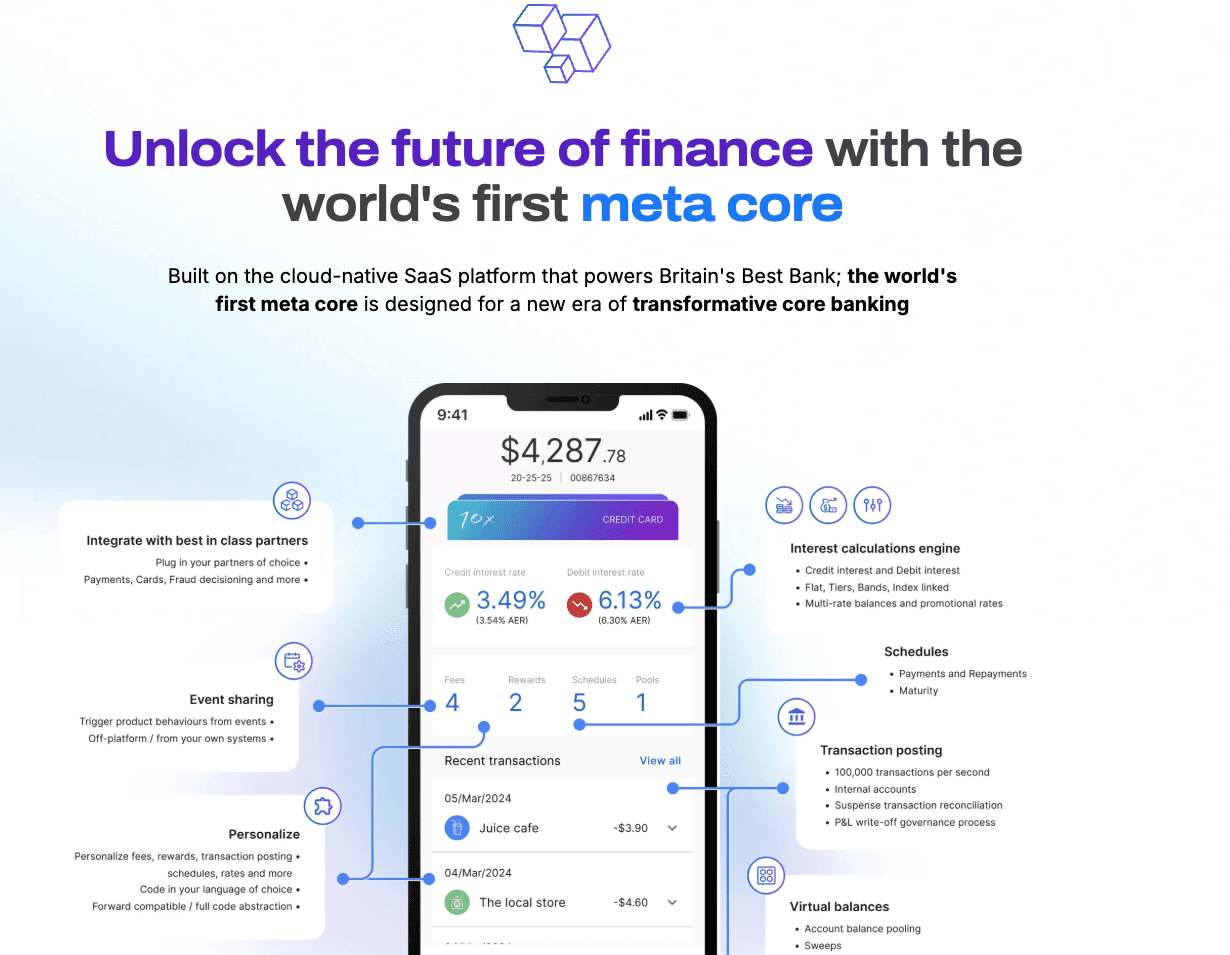

10. 10x Banking Platform

Die 10x Banking Platform revolutioniert das Core Banking durch eine offene, cloud-native Lösung, die Skalierbarkeit und Agilität in den Mittelpunkt stellt.

Durch den Einsatz von Microservices und Composable Banking können Banken flexible, kundenzentrierte Produkte entwickeln, die sich dynamisch an Marktanforderungen anpassen.

10x unterstützt Finanzinstitute dabei, schnell Innovationen umzusetzen und personalisierte Services bereitzustellen, ohne dabei die operative Effizienz zu vernachlässigen. Durch nahtlose, reibungslose digitale Erlebnisse stärkt die Plattform die Kundenbindung und ermöglicht nachhaltiges Wachstum in einem sich stetig wandelnden Finanzumfeld.

Immobilien-Insights als Schlüsselfunktion für die Zukunft des digitalen Bankings

In der schnelllebigen und wettbewerbsintensiven Welt der Finanzdienstleistungen ist Innovation ein entscheidender Erfolgsfaktor. Banken und Finanzinstitute müssen ihren Kunden einzigartige Customer Journeys bieten, um ihre Wettbewerbsfähigkeit langfristig zu sichern. Digitale Banking-Plattformen bilden die Grundlage für die Modernisierung von Serviceangeboten und die Verbesserung der Customer Experience.

Durch die Kombination von digitalem Banking, Beratung und Finanzierung mit exklusiven Immobilien-Insights können Banken ganzheitliche End-to-End Customer Journeys aufbauen. Dieser integrierte Ansatz ermöglicht es ihnen, Effizienzsteigerungen zu realisieren, die Kundenbindung zu erhöhen und zusätzliche Umsatzpotenziale zu erschließen.

PriceHubble hat bereits zahlreiche Banken und Finanzinstitute dabei unterstützt, Immobilien-Insights in ihre digitalen Angebote zu integrieren. Die Sparkasse Bodensee konnte beispielsweise das erste umfassende 360°-Ökosystem in Deutschland schaffen, bei dem die Immobilien ihrer Kunden im Mittelpunkt stehen. Auf diese Weise generierte die Bank zusätzliches Umsatzpotenzial in Höhe von 1.000.000 €.

2. Mambu

Mambus cloudbasierte Plattform ermöglicht es Banken, neue Produkte schnell auf den Markt zu bringen, indem sie auf eine modulare und Composable-Architektur setzt. Finanzinstitute – von Fintechs bis hin zu etablierten Banken – profitieren von schnellen Implementierungszeiten und einer nahtlosen Integration in bestehende Systeme.

Die Flexibilität von Mambu zeigt sich insbesondere darin, dass sowohl etablierte Institute als auch neue Marktteilnehmer unterstützt werden. Die Plattform bietet skalierbare Lösungen für Einlagen, Kredite, Zahlungen und weitere Anwendungsfälle.

Als SaaS-Lösung hilft Mambu Banken dabei, Kosten zu reduzieren, die operative Effizienz zu steigern und gleichzeitig individuelle Kundenerlebnisse zu schaffen – unterstützt durch moderne Technologien, die sich an ein sich schnell wandelndes Marktumfeld anpassen.

3. ebankIT Omnichannel Digital Banking Platform

Die ebankIT-Plattform beschleunigt die digitale Transformation von Banken durch ihren Fokus auf nahtlose Omnichannel-Integration über Web, Mobile und Wearables hinweg. Ihr modularer Aufbau sorgt für die notwendige Flexibilität, um Anforderungen im Retail-, Firmen- und KMU-Banking zu erfüllen.

Durch Funktionen wie digitales Onboarding, zielgerichtete Marketing-Tools und ein umfangreiches Partner-Ökosystem verbessert ebankIT die Effizienz und Personalisierung der Customer Journey.

Der Fokus auf proaktive und interaktive Kundenerlebnisse hilft Finanzinstituten, agil zu bleiben und sich in einem sich schnell verändernden digitalen Banking-Umfeld erfolgreich zu behaupten.

4. Backbase Engagement Banking Platform

Die Engagement Banking Platform von Backbase stellt Banken die notwendigen Werkzeuge zur Verfügung, um ein einheitliches, kundenzentriertes Erlebnis über alle digitalen und physischen Touchpoints hinweg zu schaffen.

Die modulare Architektur unterstützt flexibles Omnichannel-Banking und bietet KI-gestützte Insights zur Personalisierung von Services. Backbase lässt sich nahtlos in Fintech-Lösungen integrieren und verbessert Prozesse wie Onboarding, Kundenbetreuung und Investments.

Dank cloud-nativer Architektur ist die Plattform hoch skalierbar und anpassungsfähig. Gleichzeitig ermöglichen leistungsstarke Orchestrierungstools eine Vereinfachung interner Prozesse, sodass sich Banken stärker auf Innovation konzentrieren können.

5. Finacle Digital Banking Platform

Die Plattform von Finacle ermöglicht es Banken, ihre digitale Transformation über verschiedene Geschäftsbereiche hinweg voranzutreiben – unterstützt durch eine modulare Architektur.

Sie bietet umfassende Funktionen wie digitales Onboarding, Personalisierung der Customer Experience und Risikomanagement. Durch die Integration von Drittanbieterlösungen über offene APIs stellt Finacle Interoperabilität sicher und fördert Innovationen.

Die Cloud-Deployment-Fähigkeiten unterstützen Multi-Cloud-Strategien und optimieren sowohl Skalierbarkeit als auch Kosteneffizienz bei gleichzeitiger Einhaltung regulatorischer Anforderungen. Finacle ist damit eine ideale Lösung für Finanzinstitute, die sich in einem zunehmend wettbewerbsintensiven Marktumfeld behaupten möchten.

6. nCino Cloud Banking Platform

Die Plattform von nCino vereint Geschäfts-, KMU-, Privatkunden-, Hypotheken- und Retail-Banking in einer Lösung. Sie optimiert Workflows und steigert so die operative Effizienz.

Zu den Kernfunktionen gehören Kontoeröffnung, Kreditvergabeprozesse sowie das Management des gesamten Kreditzyklus. Ergänzt werden diese durch datenbasierte Insights, die über das Tool nCino IQ bereitgestellt werden.

Durch den Einsatz von Machine Learning und Automatisierung unterstützt nCino Banken dabei, Kreditentscheidungen zu optimieren und die Profitabilität zu steigern. Die Low-Code-Plattform integriert verschiedene Datenquellen und liefert umsetzbare Erkenntnisse, die Banken helfen, wettbewerbsfähig und effizient zu bleiben.

7. Oracle Banking Digital Experience

Die OBDX-Plattform von Oracle treibt die digitale Transformation von Banken durch eine cloud-native Architektur und umfassende Omnichannel-Funktionalitäten voran.

Sie ist sowohl für Retail- als auch für Firmenkundengeschäft konzipiert und ermöglicht sichere, nahtlose digitale Banking-Erlebnisse über Self-Service-Portale. Die modulare, API-first-Architektur lässt sich problemlos in bestehende Kernbanksysteme integrieren.

Funktionen wie digitales Onboarding und Echtzeit-Analysen helfen Banken, ihre operative Effizienz zu steigern. OBDX eignet sich besonders für global agierende Institute, da sie mehrere Sprachen, Währungen und Organisationseinheiten unterstützt.

8. Q2

Die digitale Banking-Plattform von Q2 bietet Finanzinstituten eine flexible und umfassende Lösung für Retail-, Firmen- und KMU-Banking.

Sie ermöglicht eine nahtlose Integration über Web-, Mobile- und Backoffice-Systeme hinweg und bietet gleichzeitig dynamische, personalisierte Kundenerlebnisse.

Der Fokus liegt auf hoher Sicherheit, datenbasierten Produktempfehlungen und Betrugsprävention. Dank offener Integrationsarchitektur und cloud-nativem Ansatz unterstützt Q2 Banken dabei, agil zu bleiben und neue Technologien schnell zu integrieren.

9. SBS Banking Platform

Die SBS Banking Platform ermöglicht es Banken durch ihren API-first-Ansatz und die modulare Architektur, Prozesse zu optimieren und personalisierte Kundenerlebnisse zu schaffen.

Die Plattform unterstützt verschiedene Geschäftsmodelle – von Retail über KMU bis hin zu Firmenkunden – und bietet nahtlose Integration über zentrale Banking-Funktionen wie Kreditvergabe, Zahlungsverkehr und Open Banking.

Durch den Einsatz von Cloud-Technologie und Automatisierung verbessert SBS Skalierbarkeit, reduziert Kosten und steigert die operative Effizienz. Gleichzeitig fördert sie die Zusammenarbeit innerhalb eines breiten Partner-Ökosystems.

10. 10x Banking Platform

Die 10x Banking Platform revolutioniert das Core Banking durch eine offene, cloud-native Lösung, die Skalierbarkeit und Agilität in den Mittelpunkt stellt.

Durch den Einsatz von Microservices und Composable Banking können Banken flexible, kundenzentrierte Produkte entwickeln, die sich dynamisch an Marktanforderungen anpassen.

10x unterstützt Finanzinstitute dabei, schnell Innovationen umzusetzen und personalisierte Services bereitzustellen, ohne dabei die operative Effizienz zu vernachlässigen. Durch nahtlose, reibungslose digitale Erlebnisse stärkt die Plattform die Kundenbindung und ermöglicht nachhaltiges Wachstum in einem sich stetig wandelnden Finanzumfeld.

Immobilien-Insights als Schlüsselfunktion für die Zukunft des digitalen Bankings

In der schnelllebigen und wettbewerbsintensiven Welt der Finanzdienstleistungen ist Innovation ein entscheidender Erfolgsfaktor. Banken und Finanzinstitute müssen ihren Kunden einzigartige Customer Journeys bieten, um ihre Wettbewerbsfähigkeit langfristig zu sichern. Digitale Banking-Plattformen bilden die Grundlage für die Modernisierung von Serviceangeboten und die Verbesserung der Customer Experience.

Durch die Kombination von digitalem Banking, Beratung und Finanzierung mit exklusiven Immobilien-Insights können Banken ganzheitliche End-to-End Customer Journeys aufbauen. Dieser integrierte Ansatz ermöglicht es ihnen, Effizienzsteigerungen zu realisieren, die Kundenbindung zu erhöhen und zusätzliche Umsatzpotenziale zu erschließen.

PriceHubble hat bereits zahlreiche Banken und Finanzinstitute dabei unterstützt, Immobilien-Insights in ihre digitalen Angebote zu integrieren. Die Sparkasse Bodensee konnte beispielsweise das erste umfassende 360°-Ökosystem in Deutschland schaffen, bei dem die Immobilien ihrer Kunden im Mittelpunkt stehen. Auf diese Weise generierte die Bank zusätzliches Umsatzpotenzial in Höhe von 1.000.000 €.

2. Mambu

Mambus cloudbasierte Plattform ermöglicht es Banken, neue Produkte schnell auf den Markt zu bringen, indem sie auf eine modulare und Composable-Architektur setzt. Finanzinstitute – von Fintechs bis hin zu etablierten Banken – profitieren von schnellen Implementierungszeiten und einer nahtlosen Integration in bestehende Systeme.

Die Flexibilität von Mambu zeigt sich insbesondere darin, dass sowohl etablierte Institute als auch neue Marktteilnehmer unterstützt werden. Die Plattform bietet skalierbare Lösungen für Einlagen, Kredite, Zahlungen und weitere Anwendungsfälle.

Als SaaS-Lösung hilft Mambu Banken dabei, Kosten zu reduzieren, die operative Effizienz zu steigern und gleichzeitig individuelle Kundenerlebnisse zu schaffen – unterstützt durch moderne Technologien, die sich an ein sich schnell wandelndes Marktumfeld anpassen.

3. ebankIT Omnichannel Digital Banking Platform

Die ebankIT-Plattform beschleunigt die digitale Transformation von Banken durch ihren Fokus auf nahtlose Omnichannel-Integration über Web, Mobile und Wearables hinweg. Ihr modularer Aufbau sorgt für die notwendige Flexibilität, um Anforderungen im Retail-, Firmen- und KMU-Banking zu erfüllen.

Durch Funktionen wie digitales Onboarding, zielgerichtete Marketing-Tools und ein umfangreiches Partner-Ökosystem verbessert ebankIT die Effizienz und Personalisierung der Customer Journey.

Der Fokus auf proaktive und interaktive Kundenerlebnisse hilft Finanzinstituten, agil zu bleiben und sich in einem sich schnell verändernden digitalen Banking-Umfeld erfolgreich zu behaupten.

4. Backbase Engagement Banking Platform

Die Engagement Banking Platform von Backbase stellt Banken die notwendigen Werkzeuge zur Verfügung, um ein einheitliches, kundenzentriertes Erlebnis über alle digitalen und physischen Touchpoints hinweg zu schaffen.

Die modulare Architektur unterstützt flexibles Omnichannel-Banking und bietet KI-gestützte Insights zur Personalisierung von Services. Backbase lässt sich nahtlos in Fintech-Lösungen integrieren und verbessert Prozesse wie Onboarding, Kundenbetreuung und Investments.

Dank cloud-nativer Architektur ist die Plattform hoch skalierbar und anpassungsfähig. Gleichzeitig ermöglichen leistungsstarke Orchestrierungstools eine Vereinfachung interner Prozesse, sodass sich Banken stärker auf Innovation konzentrieren können.

5. Finacle Digital Banking Platform

Die Plattform von Finacle ermöglicht es Banken, ihre digitale Transformation über verschiedene Geschäftsbereiche hinweg voranzutreiben – unterstützt durch eine modulare Architektur.

Sie bietet umfassende Funktionen wie digitales Onboarding, Personalisierung der Customer Experience und Risikomanagement. Durch die Integration von Drittanbieterlösungen über offene APIs stellt Finacle Interoperabilität sicher und fördert Innovationen.

Die Cloud-Deployment-Fähigkeiten unterstützen Multi-Cloud-Strategien und optimieren sowohl Skalierbarkeit als auch Kosteneffizienz bei gleichzeitiger Einhaltung regulatorischer Anforderungen. Finacle ist damit eine ideale Lösung für Finanzinstitute, die sich in einem zunehmend wettbewerbsintensiven Marktumfeld behaupten möchten.

6. nCino Cloud Banking Platform

Die Plattform von nCino vereint Geschäfts-, KMU-, Privatkunden-, Hypotheken- und Retail-Banking in einer Lösung. Sie optimiert Workflows und steigert so die operative Effizienz.

Zu den Kernfunktionen gehören Kontoeröffnung, Kreditvergabeprozesse sowie das Management des gesamten Kreditzyklus. Ergänzt werden diese durch datenbasierte Insights, die über das Tool nCino IQ bereitgestellt werden.

Durch den Einsatz von Machine Learning und Automatisierung unterstützt nCino Banken dabei, Kreditentscheidungen zu optimieren und die Profitabilität zu steigern. Die Low-Code-Plattform integriert verschiedene Datenquellen und liefert umsetzbare Erkenntnisse, die Banken helfen, wettbewerbsfähig und effizient zu bleiben.

7. Oracle Banking Digital Experience

Die OBDX-Plattform von Oracle treibt die digitale Transformation von Banken durch eine cloud-native Architektur und umfassende Omnichannel-Funktionalitäten voran.

Sie ist sowohl für Retail- als auch für Firmenkundengeschäft konzipiert und ermöglicht sichere, nahtlose digitale Banking-Erlebnisse über Self-Service-Portale. Die modulare, API-first-Architektur lässt sich problemlos in bestehende Kernbanksysteme integrieren.

Funktionen wie digitales Onboarding und Echtzeit-Analysen helfen Banken, ihre operative Effizienz zu steigern. OBDX eignet sich besonders für global agierende Institute, da sie mehrere Sprachen, Währungen und Organisationseinheiten unterstützt.

8. Q2

Die digitale Banking-Plattform von Q2 bietet Finanzinstituten eine flexible und umfassende Lösung für Retail-, Firmen- und KMU-Banking.

Sie ermöglicht eine nahtlose Integration über Web-, Mobile- und Backoffice-Systeme hinweg und bietet gleichzeitig dynamische, personalisierte Kundenerlebnisse.

Der Fokus liegt auf hoher Sicherheit, datenbasierten Produktempfehlungen und Betrugsprävention. Dank offener Integrationsarchitektur und cloud-nativem Ansatz unterstützt Q2 Banken dabei, agil zu bleiben und neue Technologien schnell zu integrieren.

9. SBS Banking Platform

Die SBS Banking Platform ermöglicht es Banken durch ihren API-first-Ansatz und die modulare Architektur, Prozesse zu optimieren und personalisierte Kundenerlebnisse zu schaffen.

Die Plattform unterstützt verschiedene Geschäftsmodelle – von Retail über KMU bis hin zu Firmenkunden – und bietet nahtlose Integration über zentrale Banking-Funktionen wie Kreditvergabe, Zahlungsverkehr und Open Banking.

Durch den Einsatz von Cloud-Technologie und Automatisierung verbessert SBS Skalierbarkeit, reduziert Kosten und steigert die operative Effizienz. Gleichzeitig fördert sie die Zusammenarbeit innerhalb eines breiten Partner-Ökosystems.

10. 10x Banking Platform

Die 10x Banking Platform revolutioniert das Core Banking durch eine offene, cloud-native Lösung, die Skalierbarkeit und Agilität in den Mittelpunkt stellt.

Durch den Einsatz von Microservices und Composable Banking können Banken flexible, kundenzentrierte Produkte entwickeln, die sich dynamisch an Marktanforderungen anpassen.

10x unterstützt Finanzinstitute dabei, schnell Innovationen umzusetzen und personalisierte Services bereitzustellen, ohne dabei die operative Effizienz zu vernachlässigen. Durch nahtlose, reibungslose digitale Erlebnisse stärkt die Plattform die Kundenbindung und ermöglicht nachhaltiges Wachstum in einem sich stetig wandelnden Finanzumfeld.

Immobilien-Insights als Schlüsselfunktion für die Zukunft des digitalen Bankings

In der schnelllebigen und wettbewerbsintensiven Welt der Finanzdienstleistungen ist Innovation ein entscheidender Erfolgsfaktor. Banken und Finanzinstitute müssen ihren Kunden einzigartige Customer Journeys bieten, um ihre Wettbewerbsfähigkeit langfristig zu sichern. Digitale Banking-Plattformen bilden die Grundlage für die Modernisierung von Serviceangeboten und die Verbesserung der Customer Experience.

Durch die Kombination von digitalem Banking, Beratung und Finanzierung mit exklusiven Immobilien-Insights können Banken ganzheitliche End-to-End Customer Journeys aufbauen. Dieser integrierte Ansatz ermöglicht es ihnen, Effizienzsteigerungen zu realisieren, die Kundenbindung zu erhöhen und zusätzliche Umsatzpotenziale zu erschließen.

PriceHubble hat bereits zahlreiche Banken und Finanzinstitute dabei unterstützt, Immobilien-Insights in ihre digitalen Angebote zu integrieren. Die Sparkasse Bodensee konnte beispielsweise das erste umfassende 360°-Ökosystem in Deutschland schaffen, bei dem die Immobilien ihrer Kunden im Mittelpunkt stehen. Auf diese Weise generierte die Bank zusätzliches Umsatzpotenzial in Höhe von 1.000.000 €.

Möchten Sie unsere Immobilien-Insights nutzen, um die Kundenbindung zu stärken, die Kundenloyalität zu erhöhen und neue Umsatzpotenziale zu erschließen? Wir freuen uns darauf, Sie dabei zu unterstützen:

Möchten Sie unsere Immobilien-Insights nutzen, um die Kundenbindung zu stärken, die Kundenloyalität zu erhöhen und neue Umsatzpotenziale zu erschließen? Wir freuen uns darauf, Sie dabei zu unterstützen:

Möchten Sie unsere Immobilien-Insights nutzen, um die Kundenbindung zu stärken, die Kundenloyalität zu erhöhen und neue Umsatzpotenziale zu erschließen? Wir freuen uns darauf, Sie dabei zu unterstützen:

Weitere Artikel

Neuigkeiten

Mehr lesen

Neuigkeiten

Mehr lesen

Neuigkeiten

Mehr lesen

Beratung anfragen

Unsere Experten melden sich unverzüglich.

Wir freuen uns auf das Gespräch mit Ihnen!

Vielen Dank!

Wir werden uns innerhalb von 24 Stunden mit Ihnen in Verbindung setzen.

Vielen Dank!

Wir werden uns innerhalb von 24 Stunden mit Ihnen in Verbindung setzen.